저축은행, 1분기 대규모 적자 예상

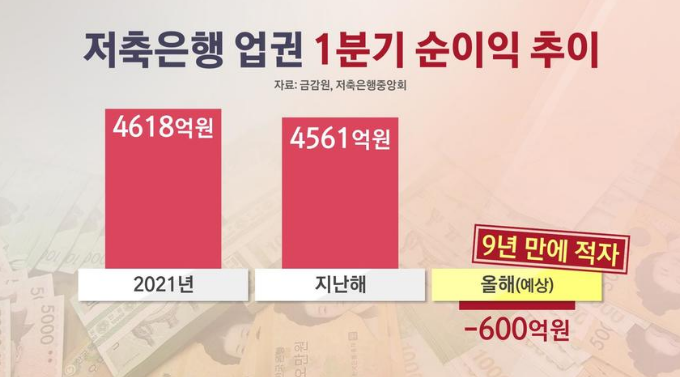

한국 전체 저축은행의 1분기 순이익이 9년만에 적자로 전환한 것으로 나왔습니다.

연체율은 7년만에 5%를 넘어섰으며, 이자비용 지출도 7200억원 수준으로 크게 증가하고 있는 상황입니다.

이에 따라 순손실은 600억원 정도로 추산이 되고 있습니다.

더 충격적인 사실은 전체 저축은행 중 순손실이 발생한 곳은 소형이 아닌 대형 저축은행들 입니다.

대형 저축은행은 자산 규모를 공격적으로 키우는 과정에서 고금리 예금 상품을 진행한 규모가 커서 이자비용이 크게 늘어났기 때문입니다.

특히 작년 고금리 시기에 저축은행간 경쟁이 치열한 과정에서 자금확보를 위해 대규모 고금리 예금 상품을 출시하여 타격이 커진 상황인 것입니다.

또한 부실을 대비한 추가 충당금도 순이익 감소에 영향을 주었습니다.

이러한 상황에서 PF 대출 사태가 터지기라도 한다면 순이익 감소는 더욱 커질 전망입니다.

최근 금융권에서 PF 대주단을 구성해서 사업장별로 고위험 여부를 파악중에 있는데, 고위험 사업장의 경우는 결국 만기 연장 등의 조치를 계획하고 있다고 합니다.

하지만 PF 대출은 만기 연장을 하게 될 경우 그 이자율이 2배정도 늘어나게 됩니다.

결국 만기 연장으로 인해 건설업계가 더욱 취약해 질 수 있는 것이고, 이 파장이 저축은행에게 다시 돌아오게 되는 것입니다.

또한 지금의 5% 수준의 연체율도 수치만 보았을 때 크게 걱정할 정도는 아니라고 생각할 수 있겠지만, 지금은 수년간 계속되어왔던 대출 만기 연장, 이자상환 유예가 종료되게 되면 급증을 할 수 있는 위험한 상황입니다.

참고로 2014년 저축은행 사태가 벌어지기 직전의 연체율은 10~20% 수준이었습니다.

사실 대출 만기 연장 및 이자 상환 유예 등이 없었다면 2014년을 상회하는 연체율을 보였을 것으로 봅니다.

여기다 뱅크런 사태까지 국민들의 머릿속에 크게 남아있는 상황이므로 그때보다 더 심리적으로 취약한 상황입니다.

결국 언제까지 빚잔치가 두려워 유예를 해줄지는 모르지만, 더 지속이 된다고 한다면 은행은 살아남을 수는 있어도 한국 경제는 더 이상 미래가 없을 것입니다.

주식투자도 사실 사람들이 먹고살만하고 유동성이 많이 돌아야 오르게 되는 것인데, 미래가치가 이렇게 훼손이 되면 투자시장도 더이상 매력이 없어지게 될 것입니다.