목차

1. 워런 버핏도 투자한 도미노피자

2. 이익은 활짝, 매출은 찡긋

3. 피자 맛은 여전했지만 손님 발길은 줄었다?

4. 도미노의 반격: 배달앱과 신메뉴

5. 도미노피자 주가 전망, 중요한 건 하반기

워런 버핏도 투자한 도미노피자

이번 컨텐츠에서 살펴 볼 기업은 바로 도미노 피자(DPZ)입니다.

최근에 워런 버핏의 버크셔 해서웨이가 투자하면서 화제가 되기도 했었죠.

아무튼 도미노피자가 이번에 2025년 1분기 실적을 발표했는데, 좋은 소식과 아쉬운 소식이 나란히 섞여 있었습니다.

한편으로는 매출 둔화 우려가 있었지만, 다른 한편으로는 전략적 반격 카드로 기대를 모으고 있는데요.

실적 내용을 간략히 살펴보도록 하겠습니다.

이익은 활짝, 매출은 찡긋

도미노피자의 이번 실적 성적표를 보면 결과가 참 미묘합니다.

주당순이익(EPS)은 4.33달러로 시장 예상치(4.00달러)를 크게 웃돌았는데요.

(👉 EPS란 회사가 주주 1명당 벌어들인 순이익을 뜻합니다. 주가에 직접 영향을 미치는 핵심 지표죠.)

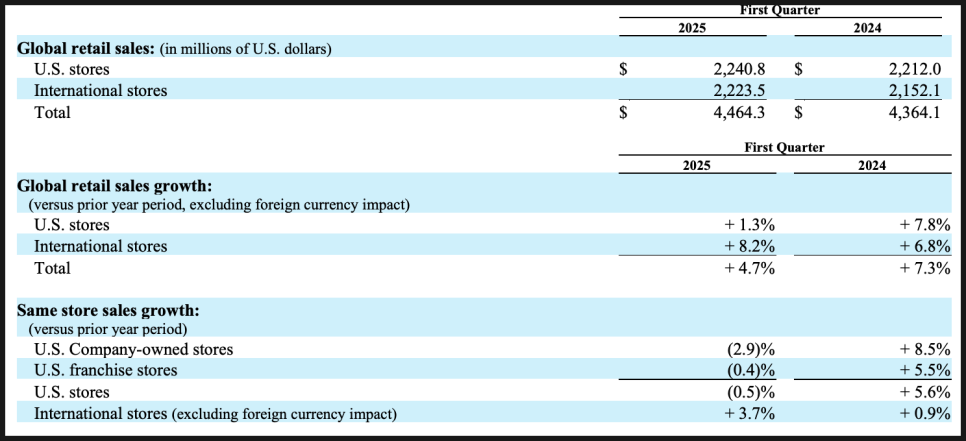

하지만 총 매출은 11억 1,000만 달러로, 예상치였던 11억 3,000만 달러에는 약간 못 미쳤습니다.

매출은 늘었지만 기대치를 충족시키진 못한 거죠.

이렇게 지표가 엇갈리면서 시장에 미묘한 신호를 보냈습니다.

이익은 잘 나왔지만, 성장성에는 의문이 남는 그림이었거든요.

피자 맛은 여전했지만 손님 발길은 줄었다?

실적을 자세히 보면, 도미노피자의 맛은 여전히 훌륭했지만 손님들의 발길은 조금씩 줄어드는 조짐이 보였습니다.

특히 미국 내 매장 매출에서 그런 흐름이 뚜렷했는데요.

미국 내 기존 매장 매출은 0.5% 감소했습니다.

좀 더 들여다보면, 포장 주문은 1% 늘었지만, 배달 주문은 1.5% 줄었습니다.

(👉 배달 주문 감소는 배달료와 팁을 아끼려는 소비 심리 변화 때문으로 보입니다.)

해외에서는 그나마 긍정적인 소식이 있었습니다.

국제 기존 매장 매출은 3.7% 증가했고, 인도·캐나다 시장에서는 견고한 성장을 이어갔죠.

다만 일본에서는 가맹점 구조조정 여파로 매장 수가 다소 감소했습니다.

도미노의 반격: 배달앱과 신메뉴

하지만 도미노피자는 여기서 주저앉지 않았습니다.

오히려 본격적인 반격을 준비하고 있었는데요.

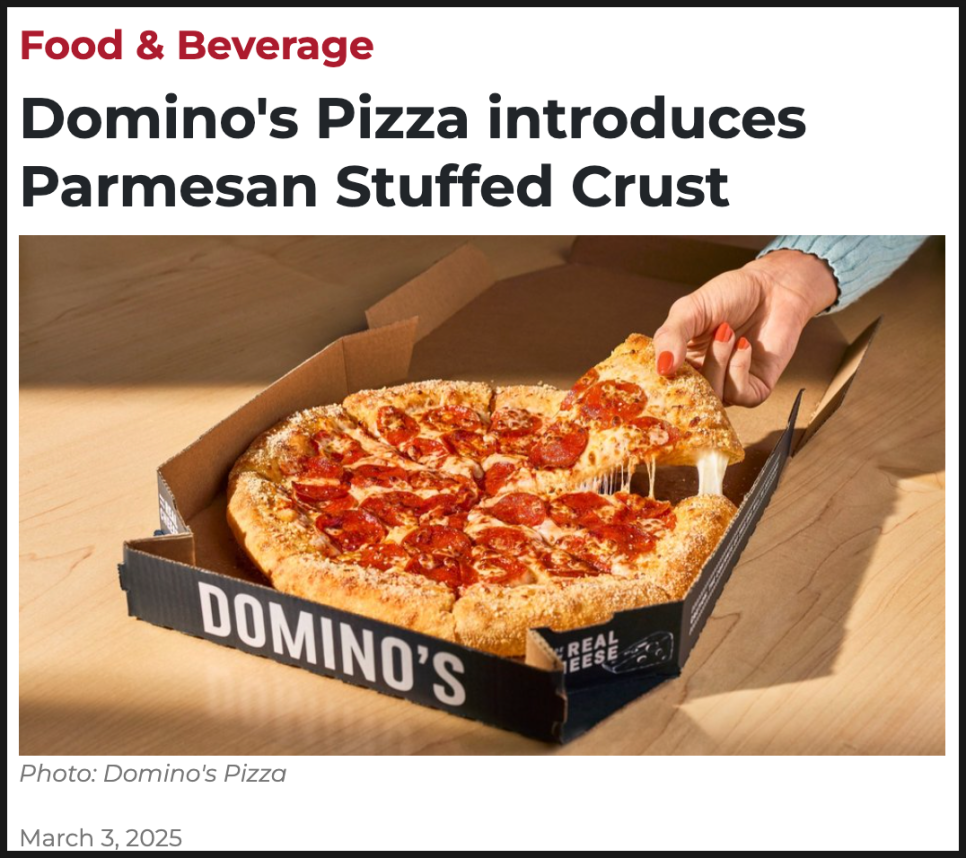

먼저, '파르메산 스터프드 크러스트 피자'를 출시했습니다.

회사에 따르면 도미노 역사상 가장 큰 신메뉴라고 할 만큼, 기대감이 큰데요.

고객 반응도 긍정적이었고, 주문 비율도 빠르게 늘고 있다고 합니다.

신제품이 전체 브랜드 이미지까지 끌어올리는 헤일로 효과(Halo Effect)를 기대해봄직 하죠.

또 하나 주목할 점은, 도미노가 음식 배달 플랫폼인 도어대시(DoorDash)와 공식 제휴를 맺었다는 사실입니다.

그동안 자체 배달 네트워크만 고집했던 도미노가, 드디어 외부 플랫폼을 받아들인 거죠.

특히 CEO는 도어대시가 우버이츠 대비 2배 규모의 피자 판매를 하고 있다며 큰 기대를 걸고 있습니다.

도어대시 전국 론칭은 2분기 말까지 완료 예정이며, 하반기부터 본격적인 효과가 나타날 전망입니다.

도미노피자 주가 전망, 중요한 건 하반기

실적 발표 직후, 도미노 주가는 장전 거래에서 0.5% 하락했습니다.

특히 미국 내 매출 둔화가 투자자들의 우려를 자극했기 때문이었죠.

하지만 본장에서는 흐름이 바뀌었습니다.

결국 0.63% 상승 마감하며, 시장은 '당장 실망할 정도는 아니다'라는 판단을 내렸습니다.

왜일까요?

하반기 도어대시 효과, 스터프드 크러스트 확대, 충성고객 프로그램 강화 같은 조치에 대한 기대감이 여전히 살아 있었기 때문입니다.

DPZ 주가는 지난 1년 간 약 7% 하락했는데요.

도미노피자의 2025년 성패는 결국 하반기에 결정될 것으로 보입니다.

올해 1분기와 2분기는 다소 버거운 흐름이지만, 3분기부터는 확실한 회복세가 필요하죠.

특히 도미노가 제시한 연간 미국 내 3% 기존 매장 성장 목표를 달성하려면, 하반기 반등이 절대적입니다.

이를 위해서는 도어대시 확장, 스터프드 크러스트 매출 기여, 그리고 충성고객 확보가 제대로 굴러가야 하겠죠.

결국 이번 1분기는 도미노에게 '숨 고르기' 시간이었습니다.

단기적인 부진은 아쉽지만, 전략적 준비는 착실히 진행되고 있는 것 같은데요.

소비 심리는 여전히 불안하지만, 도미노는 오히려 이런 위기 속에서도 장기 경쟁력을 키워나갈 수 있는 회사라고 봅니다.

시장 점유율을 한 걸음씩 늘려가며, 다시 한번 탄탄한 성장 궤도에 오를 준비를 마치고 있죠.

도미노 피자는 2021년 말까지 거의 테크 성장주와 같은 주가 상승률을 보여주다가 2023년 중반까지 뼈아픈 조정을 겪었는데요.

그 뒤로 강하게 반등을 했다가 작년 중반에 또 큰 조정을 겪는 등 다이나믹한 흐름을 보이고 있습니다.

과연 회복에 성공하여 역사적 최고가에 다시 도전할 수 있을지 지켜보도록 하겠습니다.