2금융권 전세사기, PF 대출 사태 버틸 수 있을까?

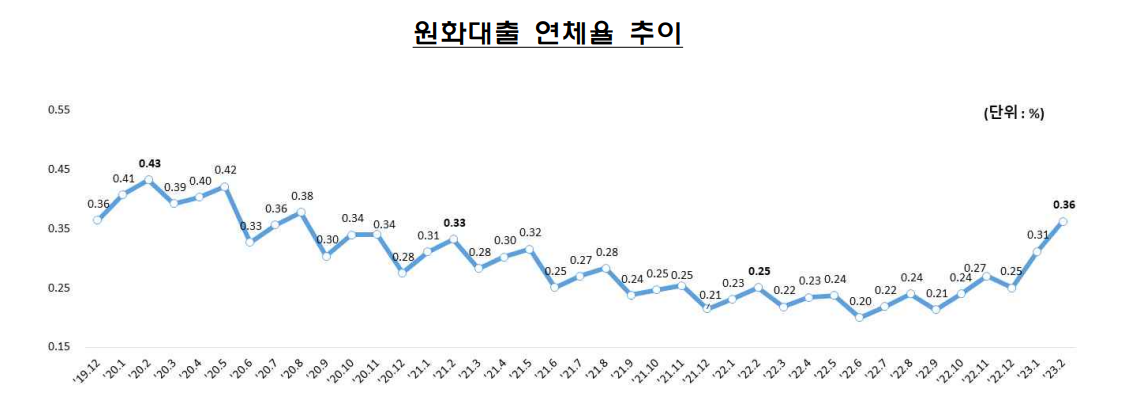

국내은행의 연체율이 계속해서 높아지고 있습니다.

-금융감독원-

특히 제2금융권은 부동산 PF 대출 사태와 최근 전세사기 영향이 높아지고 있어 더 큰 문제가 예상이 되고 있습니다.

특히 PF 대출 전단계의 단기 고금리 대출인 브릿지론의 64%가 올해 상반기에 만기가 도래하여, 연장을 하게 되면 위험성이 높아지고 수익성이 악화가 되는 상황에 빠지게 될 수 있습니다.

브릿지론은 전체 부동산금융 중에 비중이 60%(2조 9000억원)나 됩니다.

또한 브릿지론 중 1개월 이상 ~ 3개월 미만으로 연체된 대출인 '요주의여신'의 비율도 23.7% 나 됩니다.

또한 만기가 연장이 되면 금리가 예년의 2배 수준인 10~13% 수준으로 진행이 되며, 따라서 만기가 연장될수록 차주의 이자 부담이 배가 됩니다.

게다가 최근 전세사기 사태가 제2금융권, 특히 상호금융(세마을금고, 수협 등)에서 대출을 받아 진행한 수가 상당하고, 경매에 넘어간 25건을 금일 금융당국에서 경매 유예조치를 권고하여 유예가 되었습니다.

앞으로도 계속해서 경매가 유예가 되면 채권자인 상호금융이 원금 회수가 지연이 되고 이자도 받지 못하는 수익성 악화 사태가 발생하게 됩니다.

특히 인천 미추홀구의 전세사기 부실채권 비율이 타 지역에 비해 압도적으로 높아 (인천 지역 새마을금고 53곳의 NPL (부실채권) 비율은 올해 1월 기준 5.04%) 전국에서 가장 높은 수치를 기록했습니다.

이렇게 점점 늘어만 가는 부실채권을 금융당국이 대안 마련이 없이 계속해서 경매 기일 연장을 권고하고 나선다면 부실은 더욱 커질 수 있습니다.

결국 PF대출 부실과 전세사기 사태의 경매 기일 연장 등으로 발생되고 있는 기한이익상실로 인한 자금경색이 가장 큰 문제가 될 수 있으며, 지방 소형 은행일수록 그 문제는 더 심각하게 대두가 될 것으로 보고 있습니다.

본격적으로 한국의 금융리스크가 터지게 되면 지금까지와는 다른 상황, 즉 한국은행장이 경고했던 "한국에서 뱅크런 발생 시 미국보다 100배는 빠를 것이다" 라는 말이 현실이 될 수 있습니다.

최근 금융당국에서는 미국 SVB 사태와 같이 뱅크런 사태가 발생했을 때 예금 전액 보장이 가능한지 검토하고 있다고 합니다.

개인적으로 이렇게 돈을 풀게 된다고 뱅크런이 해소가 될 것으로 보진 않지만, 추가로 뱅크런이 터졌을 때 그때도 막아줄 수 없을 상황이 발생하면 형평성 문제도 발생할 것이고, 무엇보다 인플레이션이 가장 큰 문제입니다.

결국 이런 식으로 문제 생길 때마다 돈을 풀게 되면 인플레이션은 더욱 고착화 되어 서민들의 삶을 위협할 것이기 때문입니다.

주식 투자자 입장에서도 이러한 정책은 결코 달가워하면 안됩니다.

결국 위기가 와서 단기간에 시장이 급락하고 끝날 문제가 장기화, 고착화 되어 끝이 보이지 않는 고통이 지속될 수 있습니다.

비 자발적 장기 투자가 매우 길게 이어질 수 있으며, 따라서 투자자 분들께서는 지금 보유하고 계신 종목은 비중을 줄이시거나, 안전자산으로 돌려놓으시기를 추천드립니다.