한국의 상황은 좋지 않습니다.

누군가는 이렇게 좋지 않을 때 부동산을 사야 된다고 말하겠지만, 그것보다 나라가 정상적으로 돌아가는 것이 중요합니다.

환율은 한 가지로 움직이는 것이 아니라 국가 경쟁력, 경제 상황, 금리, 무역 수지, 정치적 안정성 등 다양한 요인으로 결정됩니다.

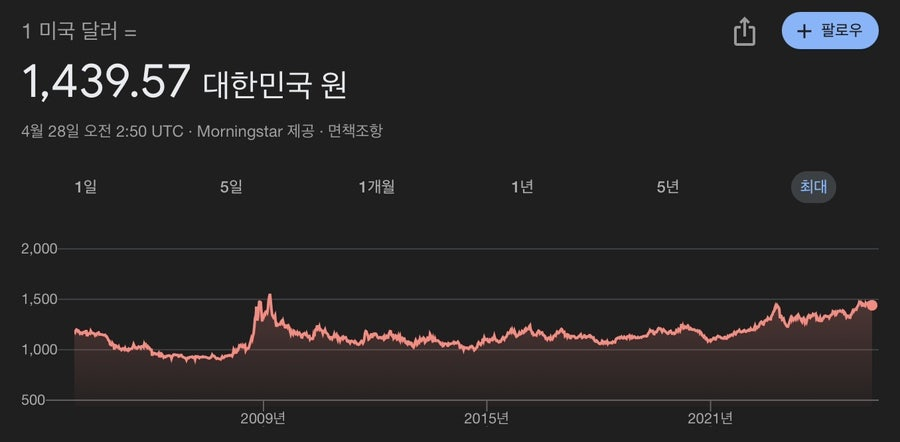

몇 년 전에 달러 환율이 1,300원만 되도 비싸다고 했었는데, 지금은 1,500원에 육박하고 있습니다. 좀처럼 떨어질 기미가 보이지 않네요.

현재 달러 환율은 금융 위기 때의 환율과 비슷한 수준입니다. 당시엔 1,000원에서 단기적으로 급등했었지만, 지금은 저점이 올라가며 점점 고정되는 느낌입니다.

1,500원 벽은 쉽게 뚫리지 않고는 있지만, 언젠가 1,500원이나 1,600원이 당연한 세상이 올지도 모릅니다.

환율이 계속 오르는데 SK하이닉스를 제외하고 대기업들 상황이 그렇게 좋지는 않습니다. 환율이 오르면서 물가가 상승해도 수출이 잘되면 커버가 가능하지만, 지금의 경쟁력으론 미래가 불투명합니다.

달러 만큼은 아니지만 유로 환율도 상당합니다. 1,633원을 줘야 1유로를 받을 수 있네요. 미국 여행도, 유럽 여행도 쉽지 않습니다.

파운드 환율은 2,000원을 돌파할지도 모릅니다. 최근 15년 동안 본 적이 없는 환율입니다.

불확실성이 많은 정치적 상황, 기업 경쟁력, 부동산에 몰빵하는 특성, AI 투자에 소극적인 태도 등이 영향을 주고 있습니다.

한국이 미국에 비해 금리를 올리지 못하는 이유는 부동산, 자영업자, 기업 등 거품이 터질 가능성이 크기 때문이고, 금리를 더 낮추면서 물가를 더 증가시키면 핵심 부동산과 미국주식, 비트코인과 같은 자산을 보유한 사람과 그렇지 않은 사람의 격차는 더 크게 벌어지게 됩니다. 즉, 대부분의 국민은 더욱 더 가난해집니다.

한국은 모두가 국가 경쟁력을 위해 열심히 일하고, 적극적으로 AI, 로봇과 같은 미래 기술에 투자하고, 인플레이션을 낮추기 위해 노력해야 하지만, 반대로 표를 얻기 위해 수단과 방법을 가리지 않고 부동산 가격을 지탱하기 위해 모든 방법을 동원합니다. 실업급여, 비교, SNS, 명품, 분수에 맞지 않는 소비, 여전히 낮은 출산율 등의 문제는 해결되지 않고 있습니다.

위험에서 벗어나기 위한 자산 보유는 필수이지만, 한국의 미래가 걱정되는 것은 사실입니다. 모든 국민에게 돈을 뿌린다고 해결되지 않습니다. 근본적인 문제부터 뿌리뽑아야 합니다.