에너지 기업 GE 버노바, 힘찬 출발을 알리다

목차

1. 글로벌 에너지 리더, GE 버노바

2. GEV 이번 분기 실적 터졌다

3. 예상 뛰어넘은 성적표?

4. 관세 폭탄? 이미 계산 끝났습니다

5. 파워 쏘고, 전력망 불타고, 풍력은 아직...

6. GE 버노바 경영진 전망

7. 투자자들이 주목하는 이유와 유의할 점

8. 1년 만에 주가 2배, 앞으로 더 기대되는 이유

글로벌 에너지 리더, GE 버노바

안녕하세요 미국주식 연구센터입니다.

GE 버노바(GEV)는 2024년 4월, 제너럴 일렉트릭(GE)에서 에너지 부문만을 독립시켜 새롭게 출범한 글로벌 에너지 기업입니다.

이 회사는 쉽게 말해, 세상이 필요로 하는 전기를 생산하고,

그 전기가 잘 전달되고 지속가능하게 관리하는 데 필요한 모든 인프라를 다루고 있는데요.

가스터빈부터 전력망 장비, 그리고 풍력과 같은 재생에너지까지 폭넓은 포트폴리오를 갖추고 있습니다.

현재 GE 버노바는 세계적인 전력 수요 증가와 에너지 전환 트렌드에 발맞춰, 빠르게 입지를 넓히고 있는 중입니다.

GEV 이번 분기 실적 터졌다

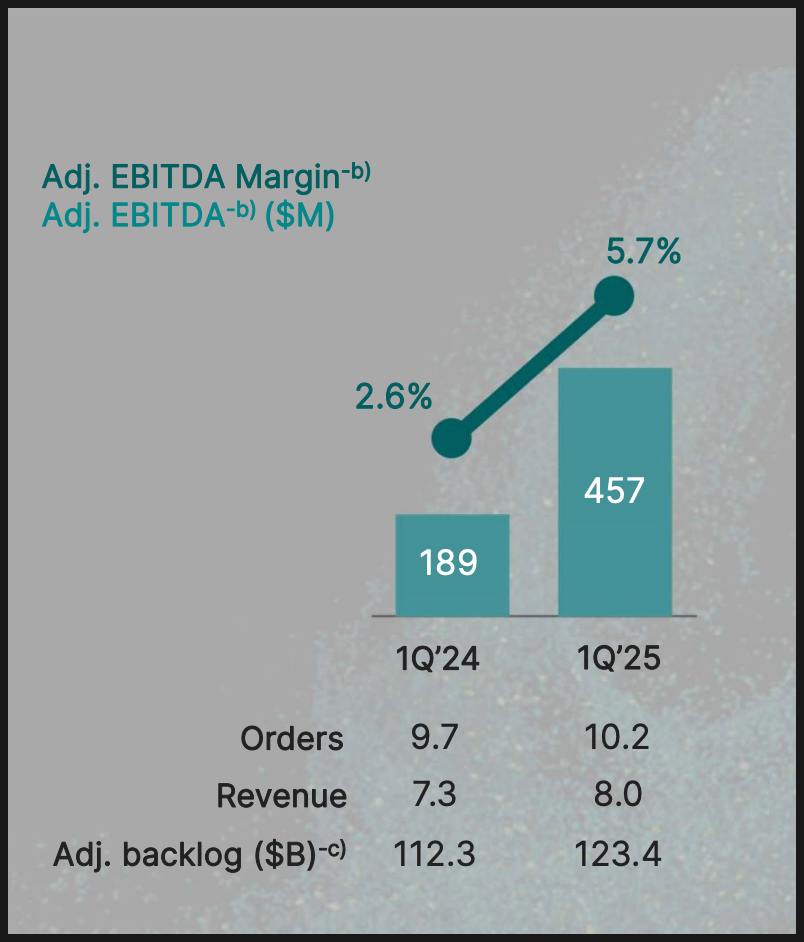

GE 버노바는 2025년 1분기 실적 발표를 통해 확실한 존재감을 보여주었습니다.

매출은 전년 대비 11% 증가한 80억 3천만 달러를 기록했고, 순이익은 2억 6400만 달러를 달성했습니다.

참고로, 작년 같은 기간에는 1억 600만 달러의 순손실을 기록했었죠.

조정 주당순이익(EPS)도 0.91달러로, 시장 예상치(0.37~0.73달러)를 훌쩍 뛰어넘었습니다.

이러한 깜짝 실적 발표에 힘입어, 실적 공개 당일 주가는 8% 넘게 급등했는데요.

그만큼 시장의 기대를 뛰어넘는 실적이었다는 의미입니다.

예상 뛰어넘은 성적표?

GE 버노바는 이번 분기 동안 수주(Order)도 8% 증가해 102억 달러를 기록했습니다.

👉 (수주는 앞으로 매출로 이어질 가능성이 높은 계약을 의미하는데요. 회사의 성장성과 안정성을 가늠하는 중요한 지표입니다.)

또한 잉여현금흐름(Free Cash Flow)은 10억 달러를 기록했는데요,

👉 (잉여현금흐름은 기업이 운영비용과 필수 투자를 모두 지출하고 난 뒤 실제로 손에 쥐는 돈을 말합니다. 회사가 재정적으로 건강한지를 판단할 때 아주 중요한 지표죠.)

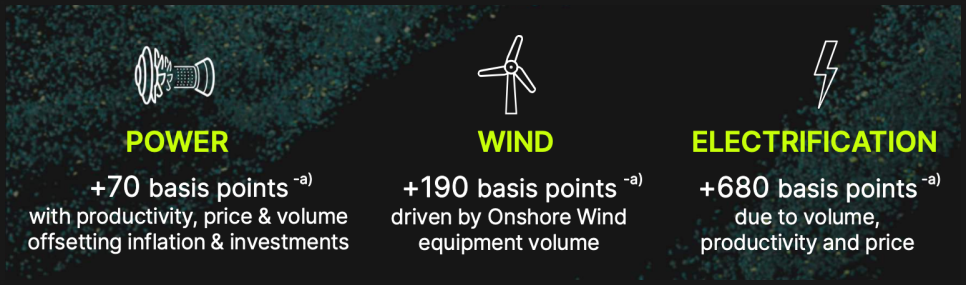

특히 눈에 띄는 부문 성과는 두 가지였습니다.

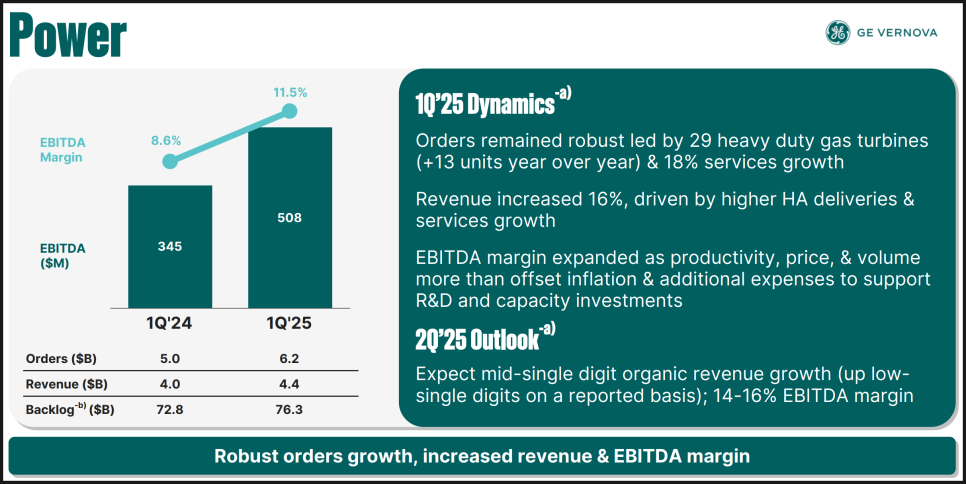

파워(Power) 부문은 5억 800만 달러의 영업이익을 올리며 지난해 같은 기간보다 크게 성장했습니다.

가스터빈 수요가 탄탄한 덕분이라고 합니다.

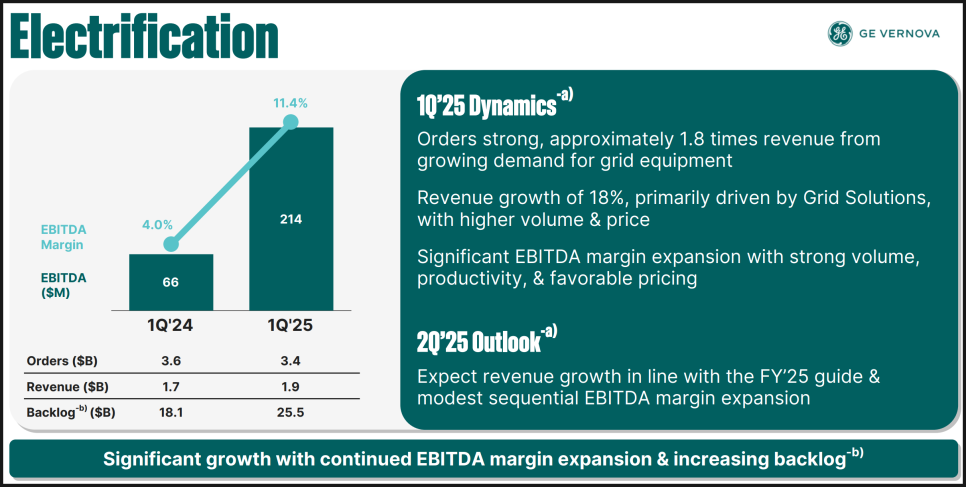

전력망(Electrification) 부문은 2억 1400만 달러의 이익을 올렸는데요.

무려 전년 대비 세 배 이상 성장한 수준입니다.

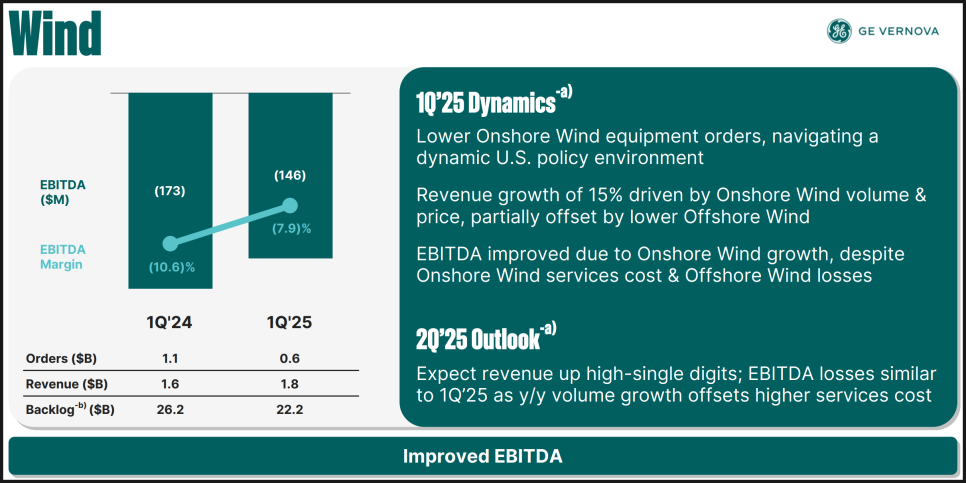

다만, 풍력(Wind) 부문은 여전히 부진했습니다.

해상풍력(Offshore Wind) 부문은 1억 4600만 달러의 적자를 기록했고,

신규 수주는 공급망 문제와 프로젝트 지연, 비용 상승 등의 영향으로 44%나 감소했습니다.

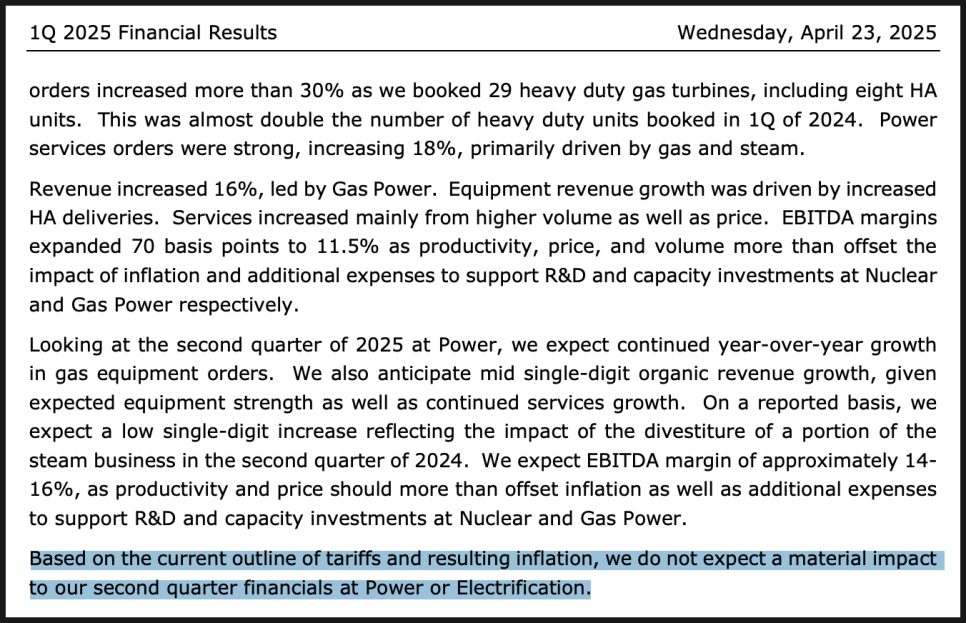

관세 폭탄? 이미 계산 끝났습니다

한편 최근 트럼프 대통령이 발표한 새로운 관세 조치로 시장의 우려가 커졌는데요.

GE 버노바는 이에 대해 명확히 입장을 밝혔습니다.

CFO인 켄 파크스(Ken Parks)는 "이번 관세로 인해 3억~4억 달러 정도의 추가 비용이 발생할 것으로 예상하지만, 이는 이미 올해 재무 전망에 반영되어 있다"고 설명했습니다.

따라서 2분기나 2025년 전체 실적에는 "유의미한 영향은 없을 것" 이라고 자신 있게 말했습니다.

👉 (참고로, 기업이 발표하는 '가이던스(Guidance)'는 앞으로 예상하는 매출, 이익, 현금흐름 등의 전망치를 의미합니다.)

투자자 입장에서는 가장 걱정했던 변수가 사라진 셈이죠.

파워 쏘고, 전력망 불타고, 풍력은 아직...

앞서 언급했듯, GE 버노바의 사업 부문은 각각 다른 흐름을 보이고 있습니다.

먼저 파워(Power) 부문은 가스터빈 수요 증가에 힘입어 빠르게 성장하고 있습니다.

특히 데이터 센터 전력 수요가 늘어나면서, 2026년과 2027년 생산 슬롯이 거의 매진된 상황입니다.

전력망(Electrification) 부문은 사실상 '에이스' 역할을 하고 있습니다.

북미와 아시아 시장을 중심으로 전력망 인프라에 대한 수요가 폭발적으로 증가하고 있으며,

이 덕분에 전력망 부문은 앞으로도 지속적인 매출 성장이 기대되고 있습니다.

반면 풍력(Wind) 부문은 여전히 아쉬움을 남기고 있습니다.

특히 해상풍력은 공급망 차질, 프로젝트 지연, 원가 상승 등 복합적인 어려움을 겪고 있습니다.

GE 버노바 경영진 전망

CEO 스콧 스트라직은 "분사 이후 오늘만큼 자신 있었던 적은 없다"고 강조했습니다.

그는 특히, GE 버노바가 현재 "세계 전력 인프라를 책임지는 핵심 기업"으로 성장하고 있다고 자부했습니다.

주요 포인트를 짚어보면 다음과 같습니다.

2025년 모든 분기에서 잉여현금흐름을 창출할 것으로 예상하고 있습니다.

이미 2025년 상반기에만 15억 달러 규모의 배당금과 자사주 매입을 진행했습니다.

원자력 사업에서도 의미 있는 진전이 이루어지고 있으며,

북미 최초 소형모듈원자로(SMR) 건설 프로젝트가 본격화되고 있습니다.

경영진은 "현재의 도전 과제를 기회로 삼아, GE 버노바를 더욱 강하고 민첩한 제조업 기업으로 만들 것"이라고 자신감을 내비쳤습니다.

투자자들이 주목하는 이유와 유의할 점

GE 버노바는 이번 실적을 통해 여러 면에서 매력적인 투자 포인트를 보여주었습니다.

첫째, 매출과 이익 모두 시장 기대를 대폭 초과했으며,

둘째, 파워·전력망 부문의 수주 증가 덕분에 안정적인 성장 기반을 확보했고,

셋째, 관세 이슈에 대한 리스크도 선제적으로 대응하고 있습니다.

하지만 주의해야 할 부분도 분명 있습니다.

풍력 부문은 회복까지 시간이 더 필요할 것으로 보이고, 관세와 글로벌 인플레이션 압력은 장기적으로 변동성이 클 수 있습니다.

특히 미국 내 재생에너지 프로젝트 관련 퍼밋(허가) 지연 문제가 성장을 늦출 수도 있습니다.

👉 (퍼밋이란, 정부의 건설 승인 절차를 말하는데요. 이 절차가 지연되면 실제 프로젝트 일정도 차질을 빚을 수 있습니다.)

1년 만에 주가 2배, 앞으로 더 기대되는 이유

GE 버노바는 탄탄한 현금 흐름과 꾸준한 수주 증가, 그리고 명확한 성장 전략을 갖춘 에너지 인프라 리더로 성장하고 있습니다.

특히 가스터빈과 전력망 부문은 앞으로도 지속적인 수익 창출원이 될 가능성이 높습니다.

물론 풍력 부문 회복에는 시간이 걸릴 수 있고, 글로벌 경제나 무역 이슈에 따른 외부 변수도 완전히 무시할 수는 없습니다.

하지만 전체적으로 봤을 때, 세계적인 전력 수요 증가와 에너지 전환 트렌드를 생각하면 GE 버노바는 앞으로도 계속 주목해야 할 종목임은 분명합니다.

이제 막 독립한 지 1년,

주가가 두 배 이상 오르며 존재감을 입증한 GE 버노바.

앞으로가 더 기대되는 이유입니다.

GE 버노바 주가는 바닥을 찍고 반등에 성공하는 모습인데요.

단기간에 많이 반등했기 때문에 조정이 이뤄질 가능성을 배제할 수는 없으나,

그럴 경우 오히려 진입이나 추가 매수 기회로 사용할 수도 있겠네요.

전저점이었던 260 달러에서 270 달러 사이를 지켜준다면 올해도 좋은 모습을 기대해 볼 수 있지 않을까 조심스레 내다봅니다.

지금까지 미국주식 연구센터였습니다.