경기 침체가 장기화되는 가운데 금융회사에서 돈을 빌린 뒤 석 달 이상 연체해 신용유의자(신용불량자)가 된 개인사업자가 14만 명을 넘어서는 등 1년 새 30% 가까이 급증

자료 : 동아일보

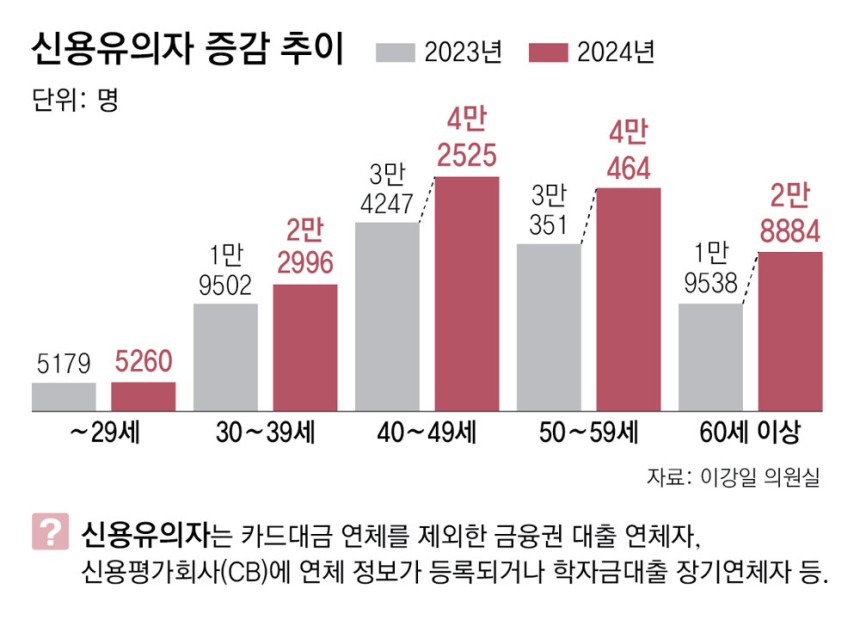

지난해 말 기준 한국신용정보원에 신용유의자로 등록된 개인사업자는 14만129명. 1년 전(10만8817명)보다 28.8%(3만1312명) 늘어난 숫자. 신용유의자는 90일 이상 장기 연체 등으로 신용정보원에 등록된 이들로, 금융거래 제한 등 불이익을 받음

연령대별로 살펴보면 고령층의 증가세가 두드러졌음. 60세 이상 신용유의자는 2만8884명으로 전년(1만9538명)보다 47.8% 늘었고, 50대는 33.3%(1만113명) 증가. 40대(24.2%), 30대(17.9%)와 비교해 봐도 증가세가 가파름

금융기관에서 돈을 빌린 자영업자 336만151명 중 3곳 이상에서 돈을 빌린 다중채무자는 171만1688명(50.9%). 대출이 있는 개인사업자 두 명 중 한 명꼴로 다중채무자. 다중채무자인 개인사업자가 보유한 대출 금액은 693조8658억 원으로, 개인사업자 전체 대출 금액(1131조2828억 원)의 61.3%에 달했음

은행권에서 돈을 빌리지 못해 2금융권에서 높은 금리의 자금을 끌어다 쓴 자영업자들이 증가한 점도 문제. 지난해 말 비은행권에서만 대출받은 자영업자는 79만2899명으로 전년 대비 7% 늘었음

자영업자의 자금난이 가중되는 가운데 금융회사의 건전성에도 ‘경고등’. 소상공인과 자영업자 등 자금 사정이 취약한 차주들을 중심으로 연체율이 급등하면서 카드사의 1분기 신용카드 연체율이 약 10년 만에 최고치를 기록

하나카드의 1분기 말 연체율은 2.15%로, 작년 동기(1.94%)보다 0.21%포인트 올랐음. 이는 하나카드가 출범한 2014년 12월 이후 최고치. KB국민카드의 연체율은 1.61%로 2014년 말(1.62%) 이후 최고치. 신한카드의 1분기 말 연체율 역시 1.61%로 2015년 3분기 말(1.68%) 이후 가장 높았음

빚 못갚는 소상공인, 가계 급증세

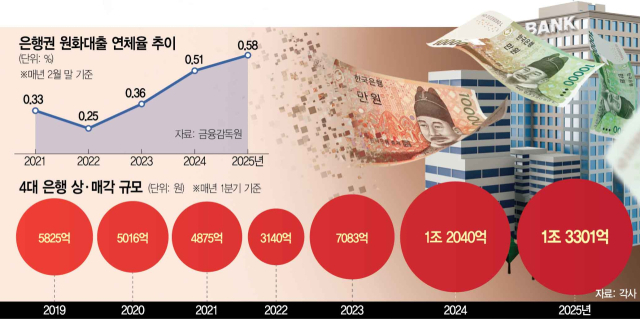

KB국민·신한·하나·우리은행 등 4대 은행이 올 1분기 정리한 부실채권(NPL)이 1조 3000억 원. 상각이 5917억 원, 매각이 7384억 원

은행의 상·매각 채권은 코로나19 시기 일시적으로 하락했다가 이후 급격히 늘어나는 흐름을 보이고 있음. 2022년 1분기 3140억 원으로 바닥을 찍은 뒤 3년 만에 4배 넘게 늘어날 정도로 증가세가 가파름. 코로나19 때 급격하게 늘렸던 대출이 내수 침체와 경기 둔화에 본격적으로 연체가 발생하고 있는 것

급격한 경기 둔화에 빚을 갚지 못하는 가계와 기업이 급증하고 있기 때문인데 3개월 이상 장기 연체대출 규모만 12조 원을 넘어 은행 건전성에 빨간불

서울경제신문

은행은 NPL 중에서도 악성 대출은 순차적으로 자산 유동화 전문회사에 헐값에 팔거나(매각), 상각을 통해 장부에서 털어냄.

금융계의 한 관계자 : “소상공인과 자영업자를 중심으로 원리금을 못 갚는 경우가 급증하고 있다”. “NPL을 대거 정리하는데도 연체율이 좀체 잡히지 않고 있다”

자영업자 퍼주기 10년 두배 급증

정부가 자영업자에게 제공하는 대출과 지급보증 같은 정책금융 규모가 최근 10년 새 두 배 넘게 폭증

27일 서울경제신문이 박근혜 정부 출범 시점인 2013년부터 윤석열 정부의 마지막 예산인 2025년까지 중소벤처기업부의 소상공인 지원 융자와 지역신용보증재단의 신규 보증 공급액 및 계획을 분석한 결과,

2013년 약 5조 6000억 원이었던 융자와 보증 규모는 코로나19 경기 침체를 맞은 2020년 약 27조 3000억 원까지 불어났음. 이후 조정기를 거쳐 2023년 약 12조 9000억 원까지 감소했다. 하지만 지난해(약 15조 2000억 원)부터 다시 늘고 있으며, 올해 추가경정예산의 지원 계획 포함 시 18조 4700억 원까지 증가할 것

정책금융은 눈덩이처럼 커지고 있지만 소상공인의 사정은 나아지지 않고 있음

김상봉 한성대 경제학과 교수 : “정책금융으로 폐업은 지원하되 창업지원은 하지 않는 것이 맞다”

밑 빠진 물 붓기 정책금융

금융계 안팎에서는 이들 사업이 밑 빠진 독에 가깝다는 얘기가 나옴. 신보재단중앙회가 2023년 1월부터 지난해 4월 말까지 지역 신보 보증을 받은 업체 3319곳에게 설문한 결과에 따르면 보증 당시와 비교했을 때 현재 순이익이 증가했다고 답한 비율은 23.1%에 불과. 되레 순이익이 감소한 비중(32.9%)이 10%포인트 가까이 높았음. 소상공인 지원 융자도 마찬가지

지난해 지역 신보의 일반 보증 대위변제액은 전년보다 40.1% 증가한 2조 3997억 원으로 사상 최대치를 기록

같은 기간 소진공의 융자 지원 사업 부실률은 10.9%에서 15.5%로 뛰며 역대 최고치를 경신

전문가들은 소상공인 정책금융 체계 전반을 뜯어 고쳐야 한다고 입을 모움. 구체적으로 △시중은행의 실질적인 금융 지원 유도 △개인사업자 대상 신용평가사 활성화 △중소기업벤처부 정책금융 축소 △보증서 한도 정상화 등이 거론

금융계의 고위 관계자 : “시중은행 내 개인사업자 신용평가 인프라를 강화하고 금융 당국이 인센티브와 가이드라인을 통해 진정한 의미의 자영업자 대출이 늘 수 있게 유도해야 한다”고 지적

<시사점>

개인사업장에 대한 정부의 정책성 자금지원은 늘고 있으나 그 효과가 제대로 나오고 있지 않습니다. 시간이 갈수록 자영업자의 빚만 늘고 있고, 폐업 위기에 몰리는 자영업자의 수가 늘고 있습니다.

차기 행정부는 무엇보다 위기에 직면한 자영업자의 문제를 해결하기 위한 정책마련에 착수해야 할 것으로 보입니다. 자영업자의 문재는 실로 복잡해 한마디로 이렇다고 하기가 어렵습니다. 정부의 자금지원이 연명치료 형태, 빚만 늘리는 형태가 된다면 향후 개인사업자뿐만 아니라 금융권의 부실축적으로 국가의 근간이 흔들릴 수 있습니다.

이 문제를 개선 완화하기 위해서는 단순한 자금지원뿐만 아니라 구조적 문제 해결방안을 병행해서 추진해야 합니다. 대출심사 및 지원기준의 정교화, 대환대출 및 채무조정 프로그램의 개선, 재기지원 프로그램의 강화, 폐업 지원 및 재창업 컨설팅, 영업활성화를 위한 경영지원 프로그램 등을 확대 제공하는 한편, 다양한 내수진작을 위한 정책을 수립해 개인사업자 신용불량 확대를 이대로 방치해 두어서는 안되겠습니다.

<관련 기사>

https://n.news.naver.com/article/newspaper/020/0003631431?date=20250428