1. 현황: 1분기 GDP 역성장

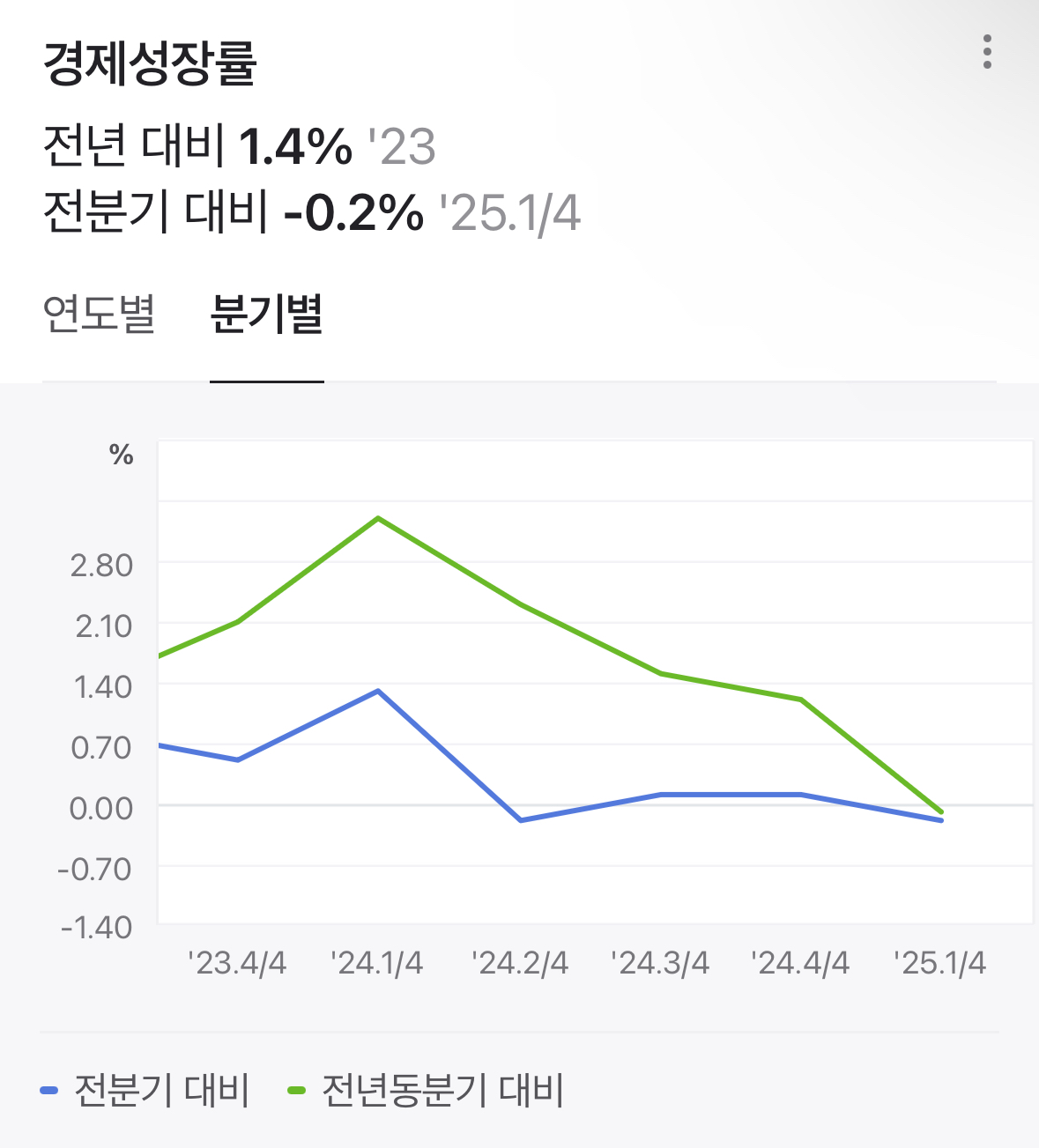

2025년 1분기 한국의 실질 국내총생산(GDP)이 전분기 대비 0.2% 감소하며 역성장했다.

이는 시장 예상치(0.1% 증가)를 크게 밑도는 결과로, 산업생산 둔화·수출 부진·내수 위축이 복합적으로 작용했다.

건설투자 –3.2%, 설비투자 –2.1%, 수출 –1.1%, 민간소비 –0.1%

1분기 실질국내총소득(GDI)도 –0.4%로 3분기 만에 마이너스 성장

1997년 외환위기나 2020년 코로나19 위기 때도 보기 드문 ‘분기 성장률 4분기 연속 0.1% 이하(제로 성장)’ 기록이다.

2. 원인 분석

2.1. 복합적 돌발악재

- 국내 대형 산불·교량 붕괴 사고: 소비·투자 심리 위축

- AI 가속기 발열로 HBM 수주 지연: 반도체 투자 차질

- 미국의 고관세 부과(자동차·철강 25%, 기타 10%): 수출 위축을 직접적으로 부추겨 1.1% 감소

은행권은 이들 악재가 2분기부터 해소되면 일시적 회복이 가능할 것으로 보고 있다.

2.2. 구조적 취약 요인

- 가계부채 부담: 한은 이사 장용성 위원은 “가계부채 증가 속도를 면밀히 모니터링해야 한다”고 경고.

- 고령화·저출산: 소비 잠재력 감소, 일본식 장기침체 우려

- 생산성 정체 및 新성장동력 부재: 반도체·배터리 의존도를 넘는 산업 다변화 필요

높은 가계부채 비율을 안정화하기 위해 7월부터 대출 규제가 강화될 예정이며, 올해 가계부채 증가율을 명목 GDP 성장률(3.8%) 수준(약 3.8%)으로 관리하겠다는 목표다 .

3. 정책 대응: ‘완전한 치료’가 필요하다

1분기 역성장 충격에 대응해 정책 금리는 2.75%에서 2.25%까지 인하 전망이 커지고 있다. Fitch는 올해 성장률 전망치를 기존 1.3%에서 1.0%로 낮추며, “추가 재정·통화·구조개혁이 없으면 경기 회복이 더딜 것”이라고 경고했다.

- 통화정책: 금리 인하를 통한 금융비용 완화

- 재정정책: 뉴딜·인프라 투자로 수요 보강

- 구조개혁: 노동 유연성 제고·벤처·스타트업 지원 강화

- 통상 리스크 완화: 한·미 무역 협상 가속화

이 세 축이 유기적으로 결합돼야만 ‘단기 처방’이 아닌 ‘근본 처방’이 가능하다.