테슬라 주식의 1Q25 실적발표가 있었습니다. 이번 테슬라 주가 하락은 역대급이었는데, 테슬라는 이번 25년 하반기를 기점으로 완전한 소프트웨어 기업으로 전환을 생각하고 있습니다. 로보택시 출시가 1달 정도 남았기 때문입니다.

여전히 자동차 판매(하드웨어) 매출이 가장 크지만, 앞으로는 FSD와 로보택시로 인해 소프트웨어 및 서비스 매출이 하드웨어 매출을 빠르게 따라잡을 것입니다.

그러면 당연히 마진은 지금보다 훨씬 좋아질 수밖에 없습니다. 자동차는 그 자체로 마진을 남기기 어려운 구조를 가지고 있기 때문에, 소프트웨어가 필수입니다.

24년 1분기 EPS는 $0.45였고, 자동차 매출은 17.3B, 에너지 매출은 1.6B였습니다. 영업이익률도 5.5%로 당시엔 최악이라고 생각했었습니다.

24년 1분기 생산량은 433,371대였고, 387,810대를 인도했습니다. 그런데 25년 1분기는 신형 모델Y 전환으로 인해 362,615대 생산, 336,681대를 인도했습니다.

작년 1분기 EPS는 $0.45이고, 25년 1분기 EPS 전망은 $0.47, 매출 전망은 22.4B입니다. EPS에 미치는 영향은 이렇습니다.

1. 인도량 전년 대비 14%정도 감소

2. 25년 1분기, 구형 모델Y 싸게 재고 판매, 신형 모델Y 할인 없이 판매

3. FSD를 포함한 런치 에디션을 판매하며 마진 보완

4. 에너지는 4GWh에서 10.4GWh로 증가

5. FSD v13과 중국 FSD 출시로 채택률 증가

6. 신형 모델Y 램프업으로 인한 비용 증가

7. 자동차 판매와 상관없이 꾸준한 서비스 매출 증가

정확하게 계산할 수는 없지만, 마진 높은 에너지와 FSD에 따라 달라질 것으로 보입니다.

어닝 미스가 날 수도 있고 예측과 비슷한 수준으로 나올지도 모르지만, 더 중요한 것은 모델Y 주니퍼의 수요는 엄청나고(전 세계 매장에 사람들이 바글바글함), 생산 능력도 완전히 회복되었으며, 상하이 메가팩토리는 빠르게 램프업이 진행중이고, FSD에 대한 수요 또한 꾸준히 증가할 수밖에 없다는 사실입니다.

25년 1분기 최악의 EPS를 기록하더라도, 2분기는 1분기보다 EPS가 좋을 수밖에 없는데, 관세가 어떤 영향을 줄지 지켜봐야합니다.

1분기에 안 좋은 영향을 끼쳤던 모델Y 전환과 전환에 따른 비용이 사라지고, 다른 모든 사업은 매출과 이익이 증가합니다.

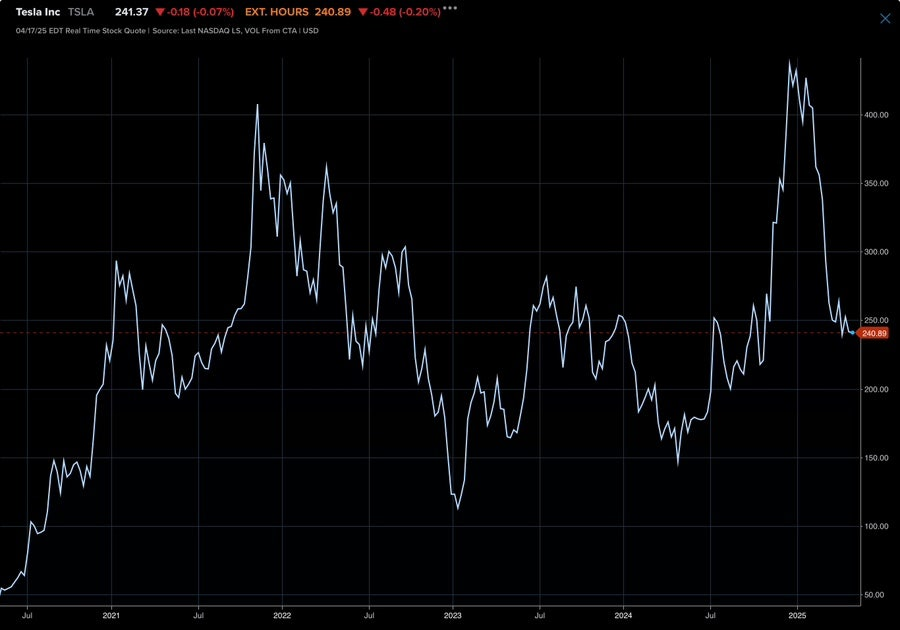

이번 테슬라 주가 하락을 보면서 느꼈던 점은, 모두가 아는 사실(모델Y 전환에 따른 판매량 감소)이라고 하더라도, 단기적으로 주가에 반영한다는 점입니다. 너무 눈에 보이는 사실이라 -55%까지 하락할지는 몰랐는데, 이것저것 악재 뉴스를 붙여 아주 정직하게 반영했습니다.

1분기 실적발표보다 어닝콜이 훨씬 더 중요합니다.