자녀 무상증여 한도

자녀에게 증여세 0원으로 증여를 할 수 있는 한도는 자녀의 나이에 따라 다르다. 미성년 자녀의 경우 2천만원, 성년 자녀는 5천만원까지가 자녀 무상증여 한도이다. 추가로 혼인, 출산 시 추가로 1억을 공제받을 수 있어 최대 1.5억까지 무상증여가 가능하다.

이 증여 한도는 10년 단위로 리셋된다. 만약 자녀가 태어나자마자 증여를 한다면 만0세에 2천만원, 만10세에 2천만원, 만20세에 5천만원 증여가 가능하다.

증여한도는 부모 각각이 아닌, 부모 합산 금액이다. 즉 엄마가 2천만원, 아빠가 2천만원 각각이 아니고 엄마아빠 합쳐서 2천만원까지만 증여세가 0원이다.

증여 금액 나스닥 vs 배당주

나는 자녀에게 태어나자마자 증여해서 모두 SPY나 QQQ와 같은 미국 지수 추종 ETF에 투자해서 쭉 묵혀두자는 입장이다. 반면 남편은 나중에 자녀가 성인이 되었을 때 혼인 증여 공제 한도를 이용하자는 입장이다. 그때까지는 증여 목적의 목돈을 SCHD에 투자해서 따로 관리하고 자녀 용돈 등을 배당금에서 일부 빼서 주겠다는 플랜을 갖고 있다.

과연 둘 중 뭐가 더 나은 전략일지 백테스팅을 해보았다.

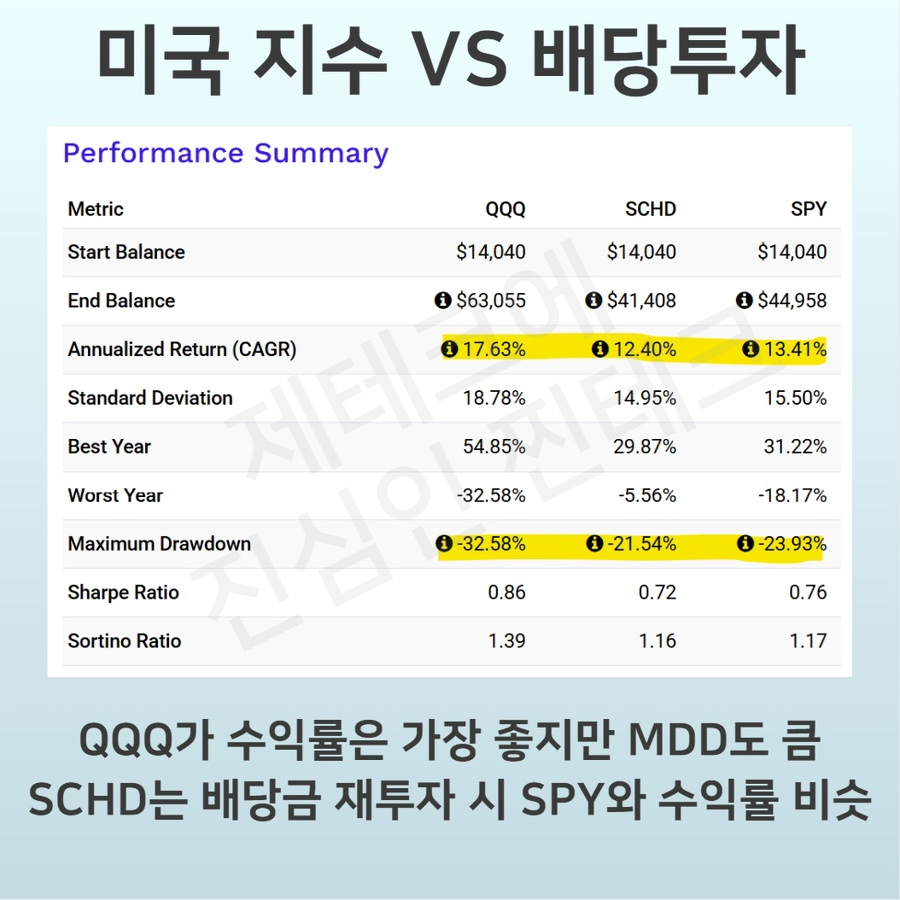

일단 수익률만 놓고 보면 당연히 나스닥 투자가 이긴다. 2015~2025년 10년 동안 2천만원(약 14,040달러)을 QQQ에 투자했다면 원금은 약 9천만원으로 4.5배 불어난다. 하지만 MDD가 -32.58%로 변동성이 훨씬 크다.

반면 SCHD에 투자할 경우 원금은 약 6천만원이 된다. 3배가 늘어났으니 절대 적은 금액은 아니지만 QQQ에 비하면 아쉽다. 또한 배당 재투자를 가정해야 SPY와 수익률이 비슷해지다보니 수익률 측면에선 확실히 아쉽다.

뭐가 더 나을까?

증여를 어떤 방식으로 하는지에 정답은 없다. 나의 의견과 남편의 의견 모두 장단점이 있다. 자녀가 태어나자마자 증여를 해주는 방식은 생각보다 부작용도 컸다. 요즘엔 워낙 금융서비스가 잘 되어있다보니 중학생만 되어도 '숨은 내 돈 찾기' 등을을 이용해서 본인에게 얼마의 돈이 있는지 알 수 있다.

그렇다보니 아이들이 돈을 우습게 알고 부모 몰래 돈을 빼서 쓰거나 극단적으로는 코인, 도박 등에 탕진하는 경우도 있다고 한다. 그러니 아예 증여할 돈의 존재를 모르고 있게 하다가 성인이 되어서 필요할 때 목돈을 쥐어주는 것도 좋은 방법이다.

그래서 내가 내린 결론은 둘의 의견을 섞자는거다. 일부 금액은 자녀가 미성년자일 때 증여한 후, 조기 경제교육으로 부작용을 최대한 방지한다. 그리고 일부 금액은 우리 부부가 별도의 계좌에서 따로 SCHD와 나스닥에 5:5 비중으로 투자한다. 이렇게 하면 MDD는 낮아지고 수익률은 나스닥에 근접해진다.

자녀 증여 생각이 있다면 다들 나름의 방식으로 현명하게 증여 계획을 세워보시길 바란다!