삼성전자 : 2분기 전사 적자 기록 예측 제기

국민 기업 삼성전자가 반도체 부진에 이어 다른 부문까지 실적 악화가 예상되어 전사 적자를 기록할 것이라는 증권가 분석 결과가 잇다르고 있습니다.

많은 투자자분들께서 2분기 바닥론을 희망하고 계실 텐데, 또 안좋은 소식이 들려오고 있습니다.

기존에는 반도체 부문의 부진한 실적을 다른 부문에서 상쇄시켜주었으나, 다른 사업부 실적도 둔화를 피하지 못할 것으로 예상되는 상황인 것입니다.

영업이익 적자를 예상하는 증권사는 하이투자증권이 1조 2860억원, SK증권 6000억원, 이베스트투자증권 4000억원, 삼성증권 2790억원 순입니다.

1분기에는 6000억원으로 영업이익 적자를 간신히 모면을 한 삼성전자는 겔럭시 S23의 출시 효과로 인해 적자를 면한 것으로 분석이 되고 있는데, 2분기에 휴대폰 실적까지 받혀주지 못한다면 영업이익 적자를 예상한 증권가들 예상과 같이 적자를 면하기 어려울 것으로 예상이 됩니다.

이와 상관없이 삼성전자 주가는 계속 65000원대에서 머물고 있습니다.

2분기 바닥론이 대두되고 있어 영업이익 적자가 나온다고 해도 시장에서는 반응이 없는 상황인 것입니다.

실제로 2분기가 바닥이 되려면 중국 수출 및 경기 침체 국면 해소 등 많은 산을 넘어야 하지만 주식 시장은 희망회로가 가동되어 악재가 더이상 들리지 않고 있습니다.

그만큼 국민 기업인 삼성전자에게 기대가 크다는 것이겠죠.

실제로 지금 상황은 주식 시장이 가장 싫어하는 불확실성이 점점 커지는 상황입니다.

미국의 IRA (인플레이션 감축법)과 유럽의 Chips Act (반도체 지원법) 로 인하여 공급 구조를 변화시키는 셈법이 아직 명확히 삼성전자에게 이로울지 여부가 불확실 하며, 2분기 바닥도 불확실 한 상황입니다.

또한 중국 리오프닝의 효과가 한국 반도체 기업에게 나타나지 않는 상황에, 3분기부터는 그 효과가 나타날 지 여부가 불확실 합니다.

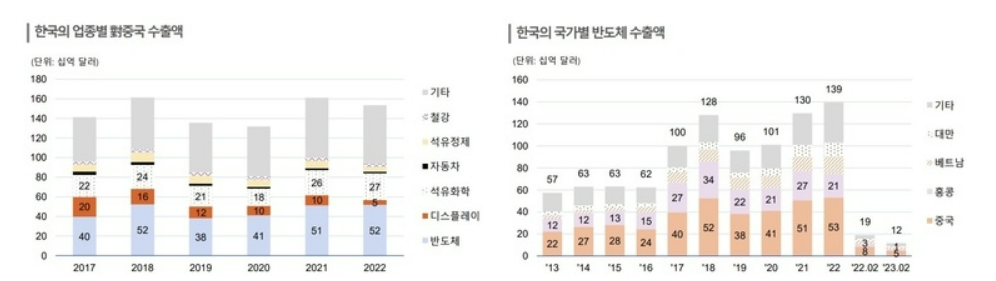

-DEALSITE - K반도체 수출 중국 의존도-

이러한 불확실성을 지금의 시장은 모두 무시하고 희망회로를 그리고 있는 것입니다.

즉 실적 악재는 이미 알려진 악재로 무시, 불확실한 미래는 희망하는 데로 믿고 있는 상황입니다.

시장에서 생각하듯이 실적 악재가 이미 알려진 악재라면 선 반영이 되어야 하는 것인데, 올해 1분기 삼성전자 실적 예상치가 증권사로부터 본격적으로 나온 시기가 3월달 입니다.

하지만 주가는 정확히 3월부터 60000만원에서 반등하기 시작했습니다.

또한 4월 7일에 실적 발표가 되었는데, 불확실성이 해소되었으나 그 이후부터 계속 65000원대에서 보합세를 이어가고 있습니다.

주식 시장이 정상적일 때의 패턴을 잃어버린 것입니다.

삼성전자가 마이너한 주식도 아니고 전국민과 많은 외국인, 기관 투자자들이 사고 파는 한국의 가장 큰 기업 주식인데, 이렇게 기존과 다른 패턴이 나오는 것은 결국 기대감이 그만큼 커서 그런 것으로 본인은 생각하고 있습니다.

장기간 박스피에서 머물러있던 삼성전자에 대해 다시 오를거라는 확증적인 기대감에 따라 움직이고 있는 모습입니다.

이러다가 실적 턴어라운드 하면 떨어지는 이상한 상황이 나오는 것 아닌가 모르곘네요. ^^;

지금의 시장은 예측이 어려운 부분이 많고 실적 하락이 반영이 안되어 돌아가는 상황이 추후 반영이 될 가능성이 높아 보이니 당분간은 관망할 생각을 하고 있습니다.