목차

1. 애보트, ‘생각보다 잘 버티고 있다?’

2. 매출은 살짝 미끄러졌는데… 이익은 ‘기대 이상’

3. 의료기기, 8연속 두 자릿수 성장!

4. 영양·제약은 회복 중, 진단 부문만 ‘주춤’

5. 미국 내 5억 달러 투자, 이유?

6. 투자자 입장에서 체크할 포인트

7. ABT 주가 전망은?

애보트, ‘생각보다 잘 버티고 있다?’

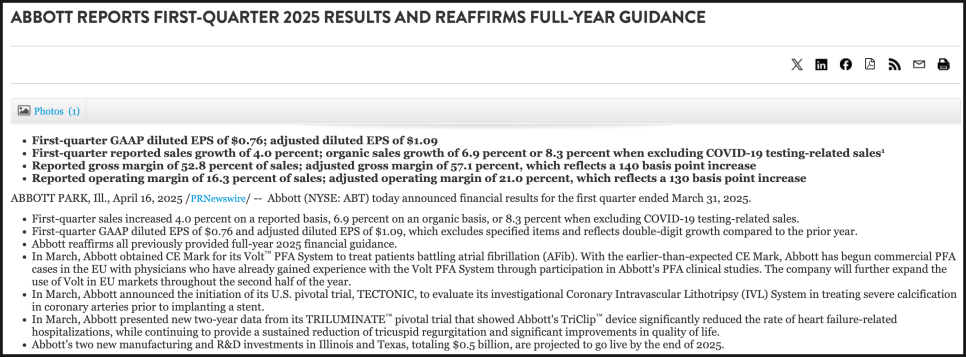

헬스케어 대장주 중 하나로 꼽히는 애보트(Abbott)가 2025년 1분기 실적을 발표했습니다. 요즘처럼 변동성 높은 시장에서 헬스케어 업종은 방어적 성격이 강한데요. 애보트는 이번에도 의료기기를 중심으로 견조한 실적을 기록하며, 연간 가이던스도 그대로 유지했습니다.

실적 발표 직후 주가는 약 5% 가까이 상승했는데요. 장 마감 땐 약 2.7% 상승으로 마무리되긴 했으나, ‘생각보다 잘 버틴다’는 시장 평가가 반영된 결과로 볼 수 있습니다.

매출은 살짝 미끄러졌는데… 이익은 ‘기대 이상’

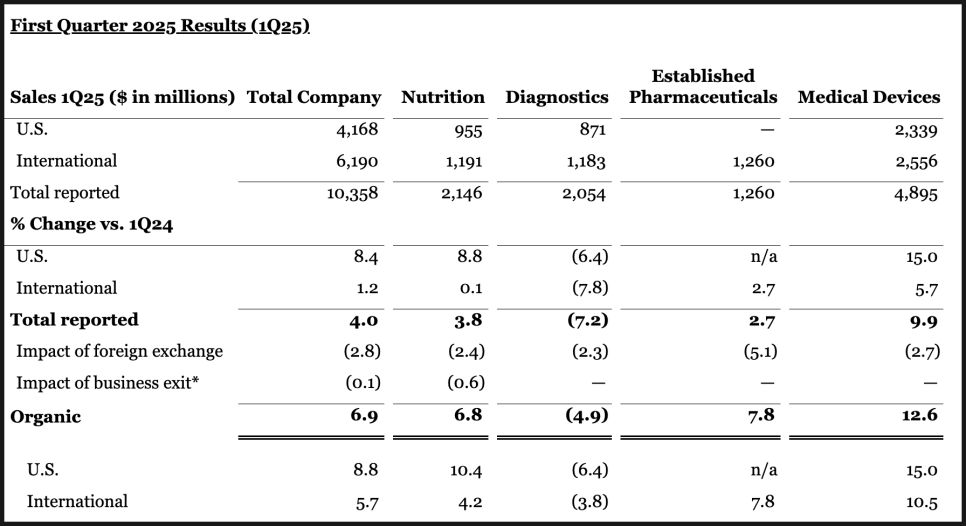

2025년 1분기 애보트의 매출은 103억 6천만 달러, 전년 동기 대비 4% 증가했지만 시장 기대치(104억 2천만 달러)에는 조금 못 미쳤습니다.

하지만 이익 측면에서는 예상보다 좋았습니다. 주당순이익(EPS)은 1.09달러로 컨센서스를 2센트 상회했죠. 참고로 작년 같은 분기 EPS는 0.98달러였기 때문에, 이익 자체도 꽤 늘어난 셈입니다.

애보트는 올해 전체 EPS 가이던스를 5.05~5.25달러, 유기적 매출 성장률을 7.5~8.5%로 유지했습니다. 실적 자체보다, ‘성장률이 유지되고 있다’는 메시지가 시장에 더 긍정적으로 작용했죠.

의료기기, 8연속 두 자릿수 성장!

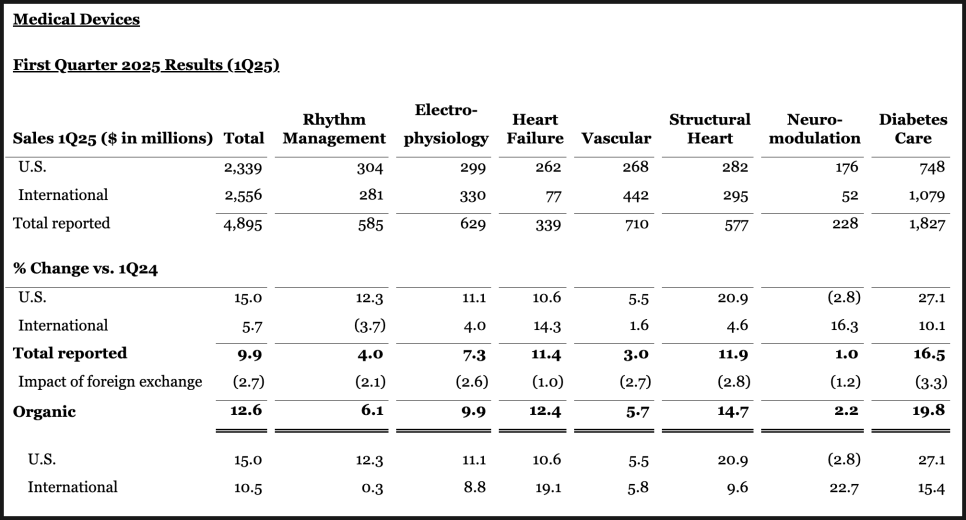

이번 분기 실적에서 가장 빛난 건 역시 의료기기(Medical Devices) 부문입니다. 유기적 기준으로 무려 12.6% 성장하며 8분기 연속 두 자릿수 성장을 이어갔습니다.

이 성과를 이끈 주인공은 단연 프리스타일 리브레(FreeStyle Libre), 애보트의 혈당 측정기인데요. 해당 제품은 17억 달러의 매출을 기록하며 미국 내 당뇨 관련 매출을 전년 대비 27%나 끌어올렸습니다.

뿐만 아니라 심장 구조물 치료(Structural Heart) 부문도 약 15% 성장을 기록하면서 의료기기 전체의 모멘텀을 더했습니다. 전반적으로 고마진 고성장 제품 위주의 포트폴리오가 제대로 작동하고 있다는 평가를 받고 있습니다.

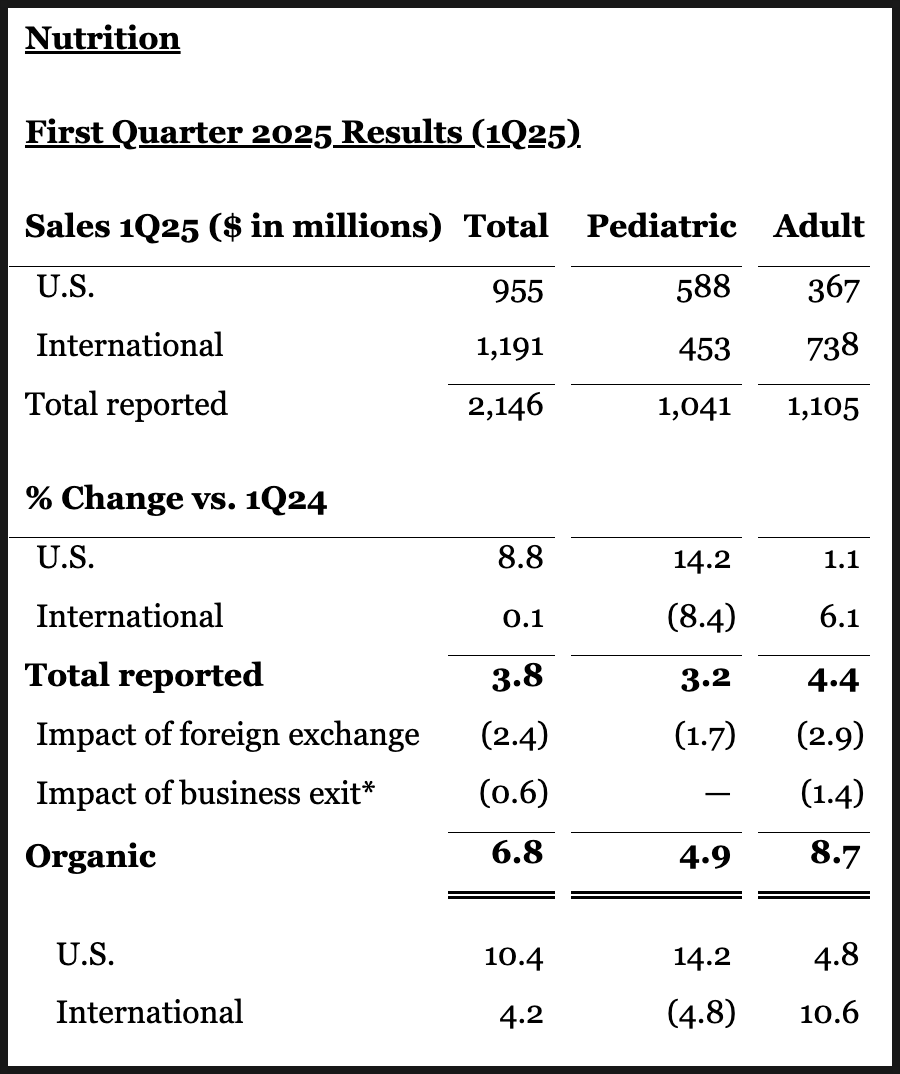

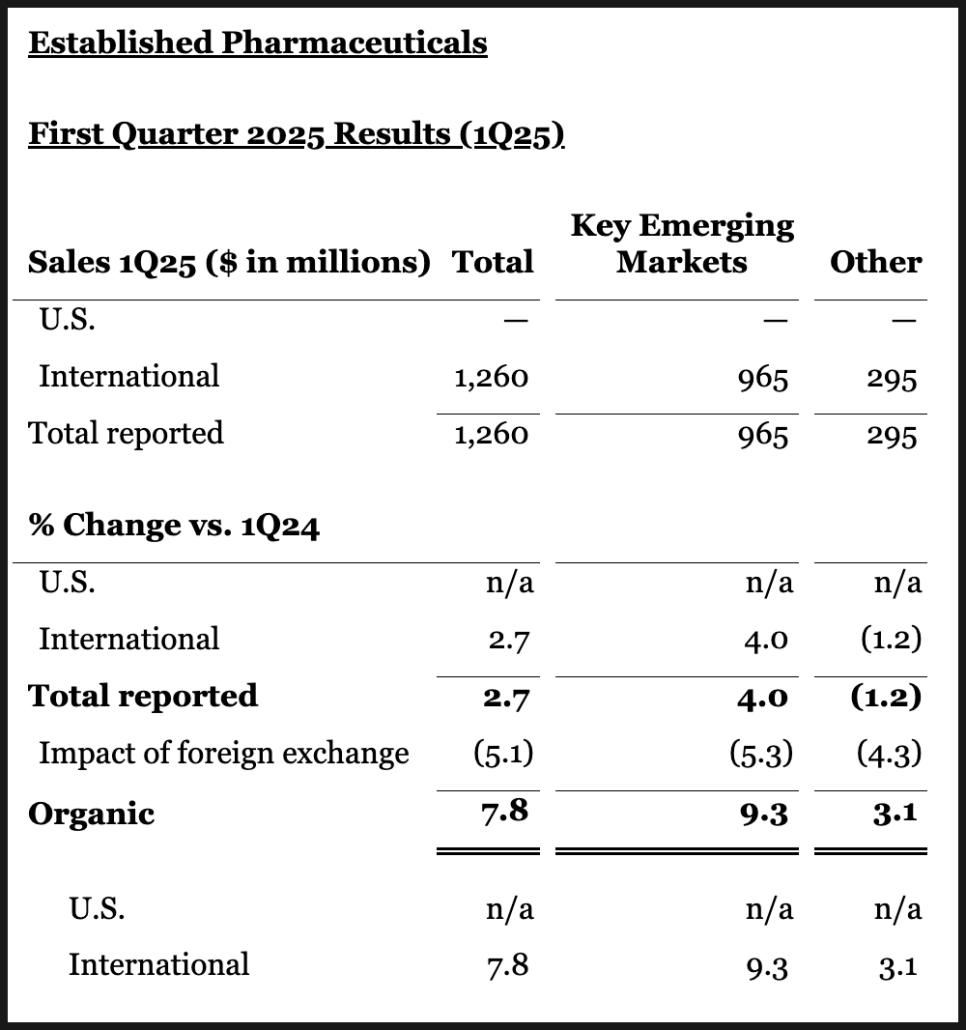

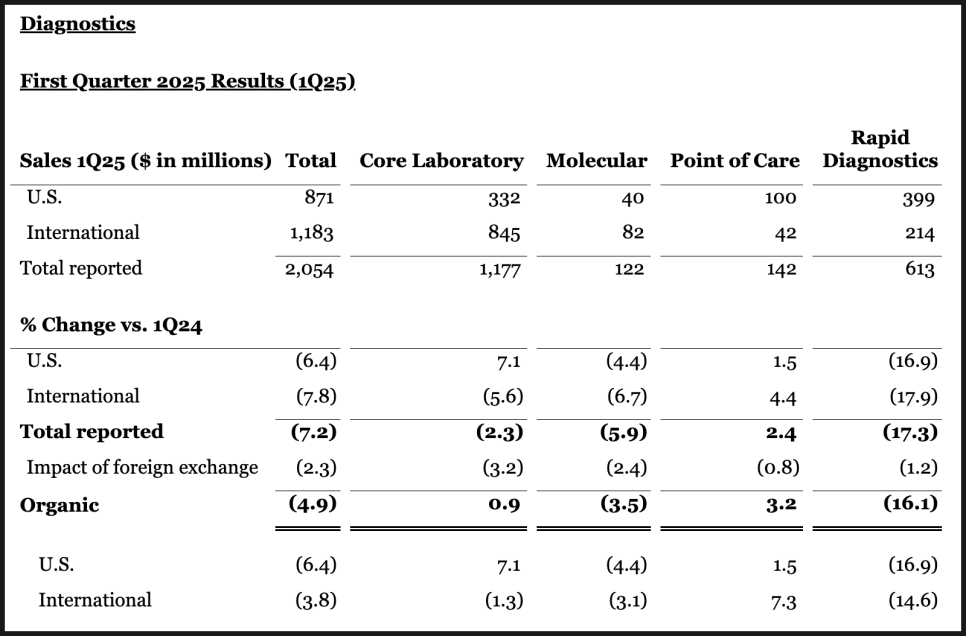

영양·제약은 회복 중, 진단 부문만 ‘주춤’

의료기기 외 다른 부문들도 크게 나쁘진 않았습니다.

영양(Nutrition) 부문은 유기적 기준 6.8% 성장하며 회복세를 이어가고 있는데요. 공급망 불안정이 다소 해소된 데다, 고급 제품 위주로 포트폴리오를 재편한 효과가 본격적으로 반영되는 모습입니다. 미국 내 유아용 분유 회복도 긍정적이었고요.

브랜드 제네릭 의약품(Established Pharmaceuticals) 부문도 7.8% 성장했고, 신흥시장에서는 9.3% 성장률을 기록했습니다. 치료 분야도 다양해서 안정적 수익원으로 기능하고 있습니다.

다만, 진단(Diagnostics) 부문은 아쉬웠습니다. 매출은 4.9% 감소했고, 코로나19 진단 매출이 빠지면서 핵심 실적이 부진했는데요. 기존 비즈니스만 놓고 봐도 성장률은 0.5% 수준에 그쳤습니다. 고성장 영역들과의 격차가 다소 벌어진 느낌입니다.

미국 내 5억 달러 투자, 이유?

이번 실적 발표에서 또 하나 주목된 건 미국 내 5억 달러 규모의 신규 투자 발표입니다. 애보트는 일리노이와 텍사스에 제조 및 연구시설을 신설하며, 2025년 말 가동을 목표로 하고 있다고 밝혔습니다.

표면적으로는 공급망 안정과 일자리 창출이 명분이지만, 사실상 미국 중심의 생산 체계로 옮겨가는 전략적 전환으로 해석할 수 있습니다. 중국을 포함한 아시아 의존도를 줄이고, 무역 리스크를 피하기 위한 대비책이기도 하죠.

이런 장기 투자 전략은 단기 주가에는 큰 영향을 주지 않지만, 안정성과 정책 리스크 관리 측면에서 투자자들에게는 매우 긍정적인 시그널이 될 수 있습니다.

투자자 입장에서 체크할 포인트

이번 실적을 통해 투자자가 확인할 수 있었던 건 애보트는 "안정적인 회사지만, 여전히 성장 스토리가 살아 있다"는 점입니다.

의료기기와 당뇨 관리 분야는 계속해서 압도적인 성과를 내고 있고, 영양과 제약도 안정적으로 복원 중입니다. 반면 진단 부문은 여전히 회복이 더딘 상태인데요. 하지만 전체 실적 비중이 줄어든 만큼, 중장기적으로는 부담이 덜할 수 있습니다.

또 하나 눈에 띄는 건 수익성 개선입니다. 이번 분기 매출총이익률은 57.1%로 전년 대비 1.4%포인트 상승했습니다. 고마진 제품이 잘 팔렸다는 뜻이고, 비용 통제도 잘 이루어졌다는 얘기죠.

ABT 주가 전망은?

현재 ABT 주가는 올해 들어 꾸준히 상승세를 타고 있는데요. 지난 12개월 기준으로는 약 25% 상승한 상태입니다. 특히 실적 발표 직후 급등하면서 S&P500 내에서도 상위권 상승률을 기록했죠.

현재 애보트 주식 애널리스트 커버리지는 매수 의견 16명, 홀드 의견 3명입니다. 목표가 평균은 140 달러로 현재 주가보다 약 8% 더 높습니다.

전반적으로 시장은 애보트가 실적과 구조 모두에서 안정적이라는 판단을 내린 것으로 보입니다. 단기 급등 이후 숨고르기 조정은 있을 수 있지만, 의료기기·영양 사업의 펀더멘털을 고려했을 때 중장기 관점에서는 여전히 매력적인 종목입니다. 다만, 진단 부문이 다시 살아나거나 신제품이 추가 모멘텀을 만들어줄지는 계속 지켜볼 필요가 있습니다.

지금까지 미국주식 연구센터였습니다.

다음 분석에서 또 뵙겠습니다. 감사합니다.