안녕하세요. 자본주의 밸런스 톨라니 입니다.

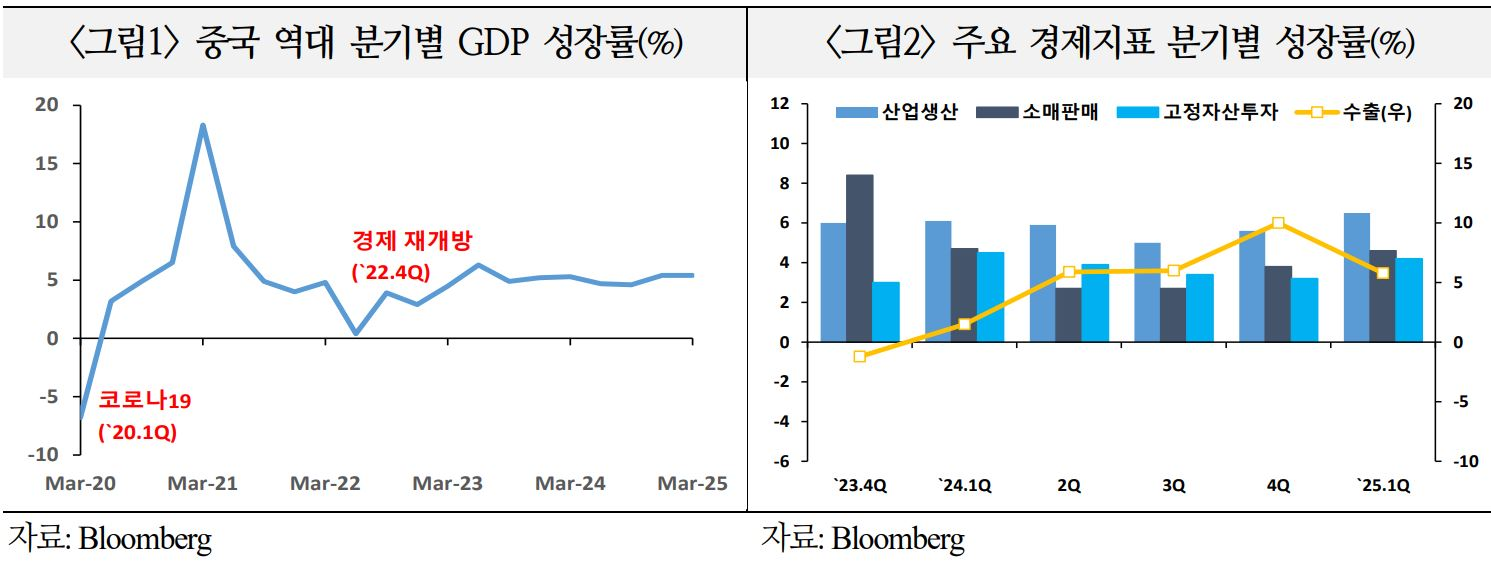

현지시간 16일 중국 국가통계국이 25년도 1분기 국내총생산 GDP 성장률 발표를 하였는데요. 시장 예상치 5.1 ~ 5.2% 보다 웃도는 5.4% 성장률을 보였습니다.

미국의 트럼프 행정부와의 관세 전쟁에도 불구하고 깜짝 발표로 시장이 놀라는 눈치지만, 일각에서는 트럼프 행정부의 대 중국 고율 관세 시행을 앞두고 중국 기업들이 제품 물량을 앞당겨 출하는 결과로 보는 시각도 있습니다.

실질적인 중국의 경제 회복 신호로 볼 수 없으며, 단기적으로 나타난 부양의 효과에 가깝다면서 중국의 1분기 GDP는 미국과의 무역전쟁 충격이 반영되지 않았다는 의견도 있습니다.

이에 ‘미국과의 무역전쟁에도 불구, 중국 1분기 국내총생산 GDP 깜짝 발표’ 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

중국 1분기 성장률 5.4%로 유지

국제금융센터 백진규 부전문위원

01. 동향

중국의 1분기 GDP 성장률(전년동기비)은 소비∙생산∙투자 등이 증가한 가운데 수출은 다소 둔화되면서 작년 4분기에 이어 5.4%를 유지하여 예상치(5.2%를 상회

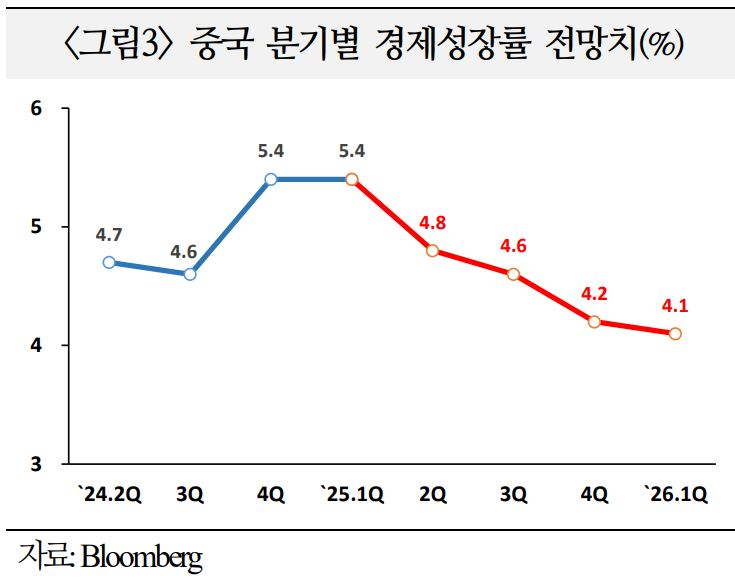

※ 분기별 실적: `24.1Q 5.3%→2Q 4.7%→ 3Q 4.6%→ 4Q 5.4%→ `25.1Q 5.4%

1) 소비

소매판매 증가율(yoy)은 가전(19.3%), 일용품(6.8%) 등의 매출이 확대되면서 작년 4분기 3.8%에서 금년 1분기 4.6%로 상승(예상치 4.3%)

ㅇ 요식업(3.3%→4.7%) 매출이 크게 회복된 가운데 귀금속(6.9%) 등의 소비도 개선

2) 생산

산업생산 증가율(yoy)은 신에너지차(45.4%), 산업로봇(26.0%) 등의 생산이 늘어나면서 전분기 5.6%에서 6.5%로 확대(예상치 5.9%)

ㅇ 제조업 PMI는 3월 50.5로 1년래 최고치를 기록하고 서비스업도 50.4→ 50.8로 개선

3) 투자

고정자산투자 증가율(ytd)은 부동산(-9.9%) 투자 부진에도 불구, 견조한 제조업(9.1%) 및 인프라(5.8%) 투자에 힘입어 3.2%에서 4.2%로 확대(예상치 4.1%)

4) 수출입

수출(yoy)은 전자제품(7.1%), 일반기계(5.9%) 등이 늘어나고 가구(-8.8%) 등이 줄어 들면서 10.0%에서 5.8%로 완만. 수입이 -7.0%로 둔화되고 무역흑자는 $2,732억을 기록

ㅇ 지역별 수출 증감율은 ASEAN(7.8%), 미국(5.0%), EU(4.1%), 일본(2.8%) 順

5) 물가

소비자물가 상승률(yoy)은 식품(-1.4%), 가전(-2.4%) 등의 가격이 낮아지면서 0.2% 에서 -0.1%로 하락. 생산자물가 상승률도 원자재 가격 하락으로 -2.3%로 마이너스 지속

02. 평가

연초 내수 회복이 지속되는 가운데 미중갈등에도 불구 수출도 예상보다 견조하면서 성장에 기여. 다만 저물가 장기화와 재정건전성 악화에 따른 부담이 상존

1) 작년 4분기부터 내수 부양책을 한층 강화하면서 소비·생산 회복이 가속화되고 부동산시장 부진도 다소 완만. 수출 역시 미중 갈등 우려에도 불구하고 증가세 유지

ㅇ 3월 들어 소매판매(5.9%), 산업생산(7.7%) 등이 예상보다 크게 개선되면서 1분기 실적을 견인하였으며 실업률도 5.4%에서 5.2%로 안정

- 주택가격 상승률은 2월 -0.3%(기존주택, mom)에서 3월 -0.2%로, 거래량 증가율은 -3.7%(yoy)에서 -1.2%로 완만

ㅇ 수출의 경우 관세인상이 본격화되는 가운데 先구매 수요가 확대되면서 1분기 까지는 예상보다 양호하였으며 대미 수출 증가율도 5.0%로 견조

- 특히 전자제품, 일반기계, 첨단제품 등의 수출이 견조한 가운데 신에너지차와 산업로봇 등의 생산도 증가하면서 새로운 성장동력이 부각

ㅇ 반면, 소비자물가 상승률이 작년 4분기 0.2%에서 금년 1분기 -0.1%로 하락하는 등 경제심리가 저조하고 기업의 수익성도 둔화될 우려

2) 주요 IB들은 1분기 5.4% 성장에 경기부양책이 크게 기여하였다고 분석하면서도 향후 재정 건전성이 약화될 수 있다고 우려

ㅇ 가전·가구 구매를 장려하는 이구환신(以舊換新) 보조금과 지방정부 인프라투자 확대 등으로 1분기 소비와 투자가 견조

ㅇ 다만, 신용평가사 Fitch는 중국 신용등급을 A+에서 A로 하향(4.3일)하면서 중국 정부의 재정지원 강화와 세입 감소 등으로 부담이 가중되고 있다고 지적

03. 전망

대외갈등이 고조되면서 성장 둔화가 불가피하나, 경기부양책이 관세 충격을 상당부분 상쇄하면서 금년 4% 초중반대의 성장을 기대(IB 전망치 기존 4.5%→ 4.3%)

1) 미중갈등 고조

미중간 고율관세 부과와 1분기까지의 先수출 물량에 따른 역기저 효과로 2분기 이후 수출이 크게 둔화되고 관련 생산과 고용도 부진할 가능성

ㅇ 미국이 여타국 상호관세를 유예한 반면 중국에 145%의 고율 관세를 시행하고 중국도 125%의 보복관세와 희토류 수출제한 등으로 대응하여 갈등이 심화

- 양국이 금년 상반기 중에 부분적인 합의에 도달할 것이라는 전망이 우세하나, 내년 미국 중간선거까지 갈등이 지속되면서 충격이 장기화될 가능성도 상존

- 미국의 對中 145% 관세 인상으로 인한 GDP 피해는 최대 2.6%p에 달할 수 있으며 60% 수준의 관세로도 1.7%p의 성장이 둔화될 소지

ㅇ 중국의 대미 수출 비중이 `18년 19.2%→ `24년 14.7%로 줄어들고 시장을 다각화한 점은 긍정적이나, 주요 교역국의 성장 둔화에 따른 수출 영향에도 유의

2) 경기부양책 강화

대외 불확실성에 대응해 중국 정부가 내수 촉진과 부동산시장 지원을 지속하고 금융시장 안정 조치도 강화할 것으로 기대

ㅇ 금년 전인대(3.5일)에서 GDP 대비 재정적자 목표를 4.0%로 역대 최고 수준으로 높인 가운데, 경기 부양을 위한 특별국채 및 지방채 발행이 확대될 전망

- 리창 총리가 내수 활성화 대책을 발표하겠다고 언급하면서(4.15일), 소비 촉진과 부동산 개발업체 지원 등을 지속할 방침

ㅇ 최근 증시 안정을 위해 주요 국유기관들이 ETF를 대규모 매입(4.7~8일)하고 보험사 자금의 주식투자한도를 확대(4.8일) 하면서 유사시 추가 자금 지원도 기대

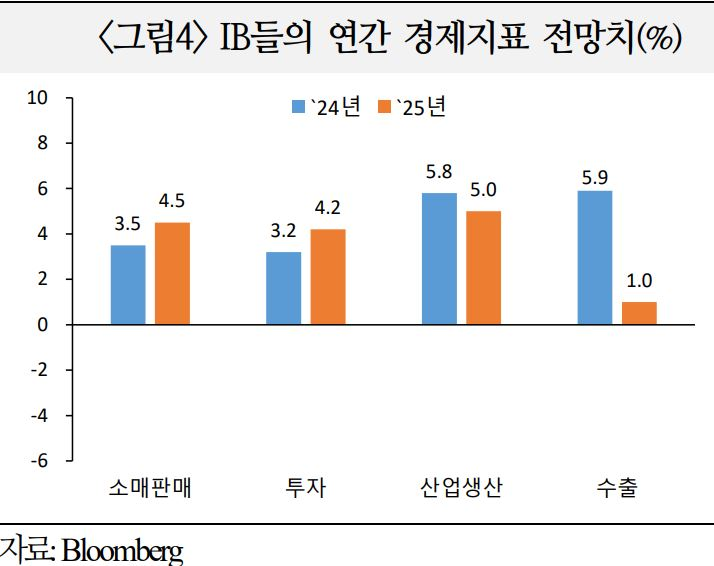

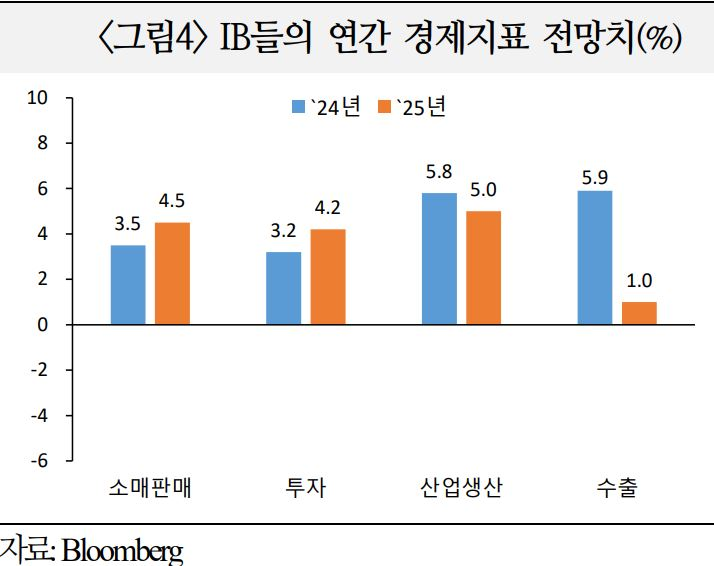

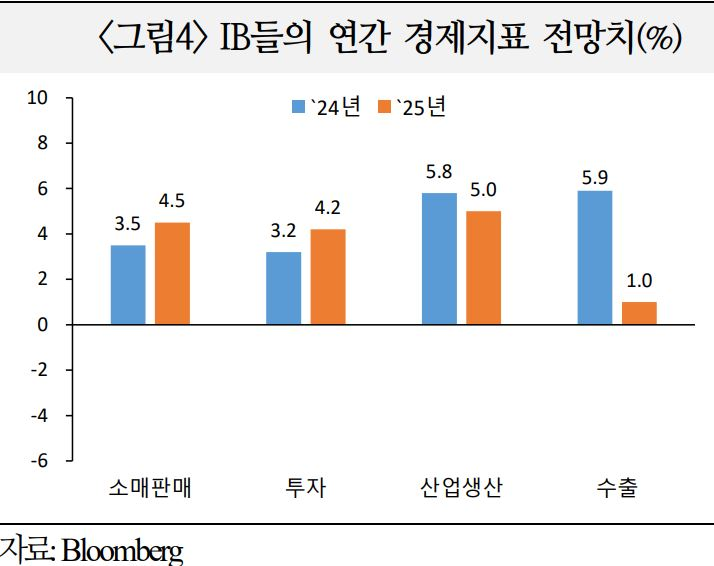

3) IB 성장률 전망

최근 미중갈등 심화에 따른 수출 둔화 등을 반영해 연간 성장전망을4.5%→4.3%로 하향. 분기별로는 상고하저를 예상(`24년 5.0%→ `25년 4.3%)

※ 분기별 실적 및 전망: `24. 4Q 5.4%→ `25.1Q 5.4%→ 2Q 4.8%→ 3Q 4.6%→ 4Q 4.2%

ㅇ 소비 증가율이 작년 3.5%→ 금년 4.5%로, 투자가 3.2%→ 4.3%로 회복되겠으나, 산업생산이 5.8%→ 5.0%로 완만해지고 수출이 5.9%→ 1.0%로 둔화될 전망

- 부동산 거래량이 다소 안정되면서 투자 회복 등에 기여하겠으나, 미중 관세전쟁 영향이 2분기부터 본격화되는 가운데 관련 생산도 차질이 발생할 가능성

ㅇ 일부 IB들은 미국의 고율관세 부과 이후에도 중국의 내수확대 정책 등을 감안하여 성장 전망치를 4.5% 이상으로 제시

ㅇ 반면, Goldman Sachs는 중국 성장전망치를 4.5%→ 4.0%로 하향하면서 경기부양책 확대에도 불구하고 수출 부진에 따른 경기회복 지연을 우려

- UBS도 전망치를 4.0%→ 3.4%로 하향하면서 중국이 재정지출을 GDP 대비 1.5~2.0%p 확대하더라도 수출·소비 둔화와 저물가 장기화가 불가피하다고 지적