저축은행 금리 재 인상 : 유동성 위기 본격 시작?

PF 대출 이슈로 몸살을 앓고 있는 저축은행들이 유동성이 매말랐는지 다시 예금 상품의 금리를 인상하며 고객 확보에 나섰습니다.

OK 저축은행의 경우는 이번달 24일부터 1년 만기 정기예금 상품을 0.7% 올린 연 4.2% 로 올렸으며, 이번달 초에 0.3% 인상까지 더하면 한달 내에 1% 금리를 올리는 상황입니다.

웰컴 저축은행도 이번달 20일 정기예금 금리를 0.3% 올려 연 4.4%로 올린 상황입니다.

통상 제2금융권 저축은행들은 1금융권 예금 금리보다 약 1% 높은 금리를 제공해서 유동성을 확보하는데, 최근 자금 이탈이 가속화 되는 추세를 보이자 다시 금리를 올리고 있는 상황입니다.

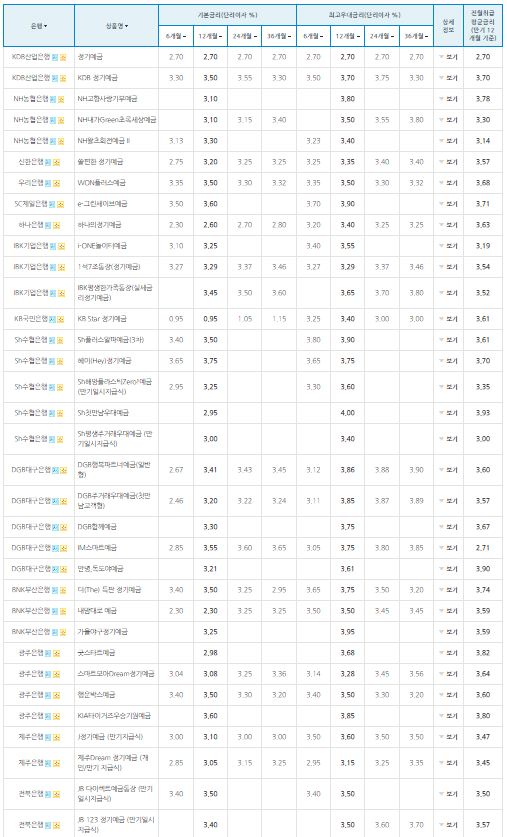

[전국 은행 연합회 소비자 포털]

하지만 은행이 4% 대의 높은 이자를 주게 되면 조달 비용 (이자 비용)이 상승하여 수익이 감소하거나 위험할 수 있습니다.

이러한 수익 감소 혹은 위험성을 감안하더라도 유동성이 더 급한 상황으로 보여집니다.

최근 은행 예적금 자금이 MMF 시장으로 급격히 옮겨가는 머니 무브 현상이 발생했는데요.

기업어음등 수익 증권에 적극적으로 투자가 되는 신종 MMF 의 경우는 4% 대 수익률도 얻을 수 있고, 우량 채권으로 알려진 한전채의 경우는 3% 중후반 수익을 얻을 수 있습니다.

이를 감안하여 저축은행들이 4%가 넘는 이자를 지급하는 예금 상품을 다시 늘리고 있는 상황인 것입니다.

다만 이미 옮겨간 MMF 와 수익률이 크게 차이도 나지 않고 한전채와 같은 안정적이고 적절한 수익을 얻는 채권 투자금이 다시 회수가 크게 될지는 미지수입니다.

부동산 PF 자금 경색으로 5월 위기설이 붉어지고 있는 부동산 시장 상황까지 겹쳐지면 PF 비중이 높은 저축은행까지 자금 경색으로 무너지는 것이 아닌지 매우 불안한 상황입니다.