목차

1. 메타, 미국 정부와 붙는다?

2. 10년 전 인수한 회사를 지금 와서 떼라고?

3. 미국 정부가 메타에게 원하는 ‘진짜’ 조건

4. 메타: '우리가 독점이라고?'

5. 투자자 입장에서 고려할 것들

6. META 주가 전망

메타, 미국 정부와 붙는다?

페이스북, 인스타그램, 왓츠앱을 소유한 메타 플랫폼(Meta Platforms Inc.)이 창사 이래 가장 중요한 법적 분쟁에 돌입했습니다. 미국 연방거래위원회(FTC)가 메타를 상대로 반독점 소송을 제기하며, 과거 인수한 인스타그램(2012년, 10억 달러)과 왓츠앱(2014년, 190억 달러)을 떼어내야 한다고 주장하고 있기 때문인데요.

해당 재판은 단순히 두 앱을 분리하느냐의 문제를 넘어서, 빅테크 기업들이 성장하고 경쟁하고 인수합병(M&A)을 진행하는 방식 전반에 대해 화두를 던지고 있는 케이스라고 볼 수 있겠습니다. 메타 입장에서는 제품 라인업뿐 아니라 핵심 수익 모델, 투자자 신뢰, 향후 전략까지 영향을 받을 수 있는 중대한 이슈가 될 수 있죠.

10년 전 인수한 회사를 지금 와서 떼라고?

FTC는 이번 재판에서 메타가 "불법적인 시장 독점"을 했다고 주장하고 있습니다. 쉽게 말해, 경쟁을 없애기 위해 회사를 사들였고, 그 결과 소비자 선택권이 줄어들었다는 것입니다.

현재 메타는 전 세계 수십억 명의 사용자를 보유하고 있고, 특히 인스타그램은 미국 내 광고 매출의 절반 가까이를 차지할 만큼 영향력이 막강합니다. 단순한 사진 공유 앱이 아니라, 릴스(Reels), 쇼핑 기능, 크리에이터 중심 생태계를 통해 메타의 핵심 수익원 역할을 하고 있죠.

FTC는 메타가 인스타그램과 왓츠앱을 인수한 목적이 단순한 성장이나 시너지가 아닌, 잠재적 경쟁자를 제거하기 위한 전략적 선택이었다고 보고 있는데요. 즉, 선제적으로 인수한 뒤 시장에서 경쟁하지 못하도록 한 이른바 ‘buy-and-kill’ 전략을 썼다고 주장했습니다.

미국 정부가 메타에게 원하는 ‘진짜’ 조건

FTC는 법원을 통해 메타에게 인스타그램과 왓츠앱을 강제로 분리하라고 요구하고 있습니다. 다시 말해, 이 두 서비스를 아예 다른 회사로 떼어내라는 것입니다. 실제로 이런 요구가 받아들여진다면, 미국 내 반독점 규제 역사상 가장 강한 조치 중 하나가 될 수 있습니다.

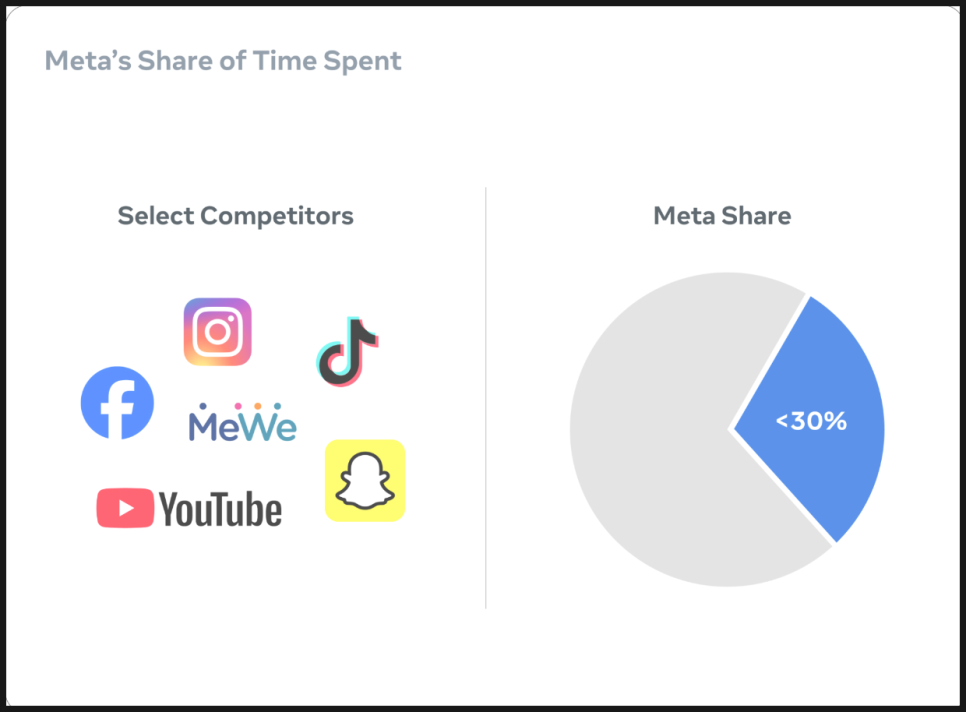

FTC는 "경쟁이 사라졌고 소비자에게 피해가 갔다"고 주장하고 있는데요. 특히 흥미로운 점은, FTC가 시장을 정의하는 방식입니다. 틱톡이나 유튜브 같은 대형 플랫폼을 경쟁자로 보지 않고, 인스타그램은 친구 및 가족과 콘텐츠를 공유하는 기능에 초점을 맞추기 때문에 완전히 다른 용도의 앱이라고 선을 긋고 있는 거죠.

즉, 틱톡이나 유튜브는 재미나 정보 소비 중심이고, 인스타그램은 사적 소통 중심이라는 구분을 전제로 “실질적 경쟁이 없다”는 논리를 펴고 있는 겁니다.

메타: '우리가 독점이라고?'

이에 대해 메타는 강하게 반발하고 있습니다. 최고법률책임자(CLO)인 제니퍼 뉴스테드는 "현실을 무시한 허약한 주장"이라며 FTC의 소송을 강하게 비판했습니다.

또한 뉴스테드는 FTC가 메타의 경쟁자를 스냅챗이나 MeWe 같은 소규모 앱으로 한정하고 있지만, 실제로는 틱톡, 유튜브, X(구 트위터) 같은 글로벌 플랫폼들과 치열하게 경쟁 중이라고 주장했습니다.

여기서 잠깐. 이런 재판에서 중요한 쟁점 중 하나가 바로 ‘시장 정의(Market Definition)’인데요. 경쟁의 범위를 좁게 잡으면 독점처럼 보일 수 있고, 반대로 넓게 잡으면 경쟁이 치열한 것처럼 보이기 때문에, 이 정의가 어떻게 내려지느냐에 따라 재판 결과가 크게 달라질 수 있습니다.

또한 메타는 "과거에 FTC가 이미 이 인수들을 승인해놓고, 이제 와서 다시 문제 삼는 것은 부당하다"는 입장입니다. FTC가 10년이 지난 지금에서야 인수를 되돌리려는 것은 미국 기업의 신뢰성과 인수합병 시스템 전체에 불확실성을 만들 수 있다는 우려도 내비쳤습니다.

한편으론 정치적 맥락도 존재합니다. 메타 측은 과거 트럼프 행정부와의 관계, 틱톡 금지 이슈 등을 언급하면서 이번 소송이 정치적으로 편향되어 있을 가능성도 암시했습니다.

투자자 입장에서 고려할 것들

이 소송은 단기간에 메타 주가에 큰 타격을 주지는 않겠지만, 중장기적으로는 구조적 리스크가 될 수도 있습니다.

만약 메타가 인스타그램이나 왓츠앱을 분사해야 한다면, 메타의 비즈니스 모델 자체가 크게 흔들릴 수 있죠. 특히 인스타그램은 단순한 앱을 넘어서, 쇼핑, 리스, 크리에이터 경제 등 다양한 기능이 메타의 AI, 광고 알고리즘, 사용자 데이터와 유기적으로 연결되어 있기 때문입니다.

참고로, 메타의 광고 수익 모델은 사용자의 활동 데이터를 바탕으로 맞춤형 광고를 제공해 기업으로부터 돈을 받는 구조인데요. 그런데 이 모델은 여러 앱이 하나의 생태계 안에 있어야 효율이 극대화됩니다. 분사가 이루어질 경우, 그 연결성이 깨질 위험이 있습니다.

또한, 이 재판 결과는 메타만의 문제가 아닐 수 있습니다. FTC가 이번 소송에서 승소한다면, 아마존, 구글, 애플 등 다른 빅테크 기업의 과거 인수합병도 다시 도마 위에 오를 가능성이 있습니다. 규제 리스크가 전 산업군으로 확산될 수 있다는 이야기입니다.

물론 FTC가 승소하기까지는 갈 길이 멉니다. 메타가 시장을 지배하고 있다는 것뿐만 아니라, 그로 인해 소비자와 시장에 실제로 피해가 발생했는지까지 입증해야 하는데, 이걸 해내기 위해 충족해야 하는 기준이 법적으로 봤을 때 매우 높습니다.

어쨌든 간에 이번 재판이 지금 당장 메타의 수익이나 실적에 영향을 주는 건 아니지만, 재판 결과에 따라 메타의 구조가 근본적으로 바뀔 수 있다는 점에서 투자자 입장에서는 면밀한 모니터링이 필요해 보입니다.

현재 메타는 AI 투자, 글로벌 사용자 증가, 광고 수익 측면에서 탄탄한 펀더멘털을 유지하고 있지만, 이 재판이 불리하게 흐를 경우 그 기반이 흔들릴 수 있는데요. 결론적으로 말씀드리면, 아직 당장 주가를 걱정할 단계는 아니지만, 향후 몇 개월 동안 나올 재판 소식 하나하나가 메타의 중장기 전략에 적잖은 영향을 줄 수 있으니 투자자라면 주의 깊게 지켜볼 필요가 있겠습니다.

META 주가 전망

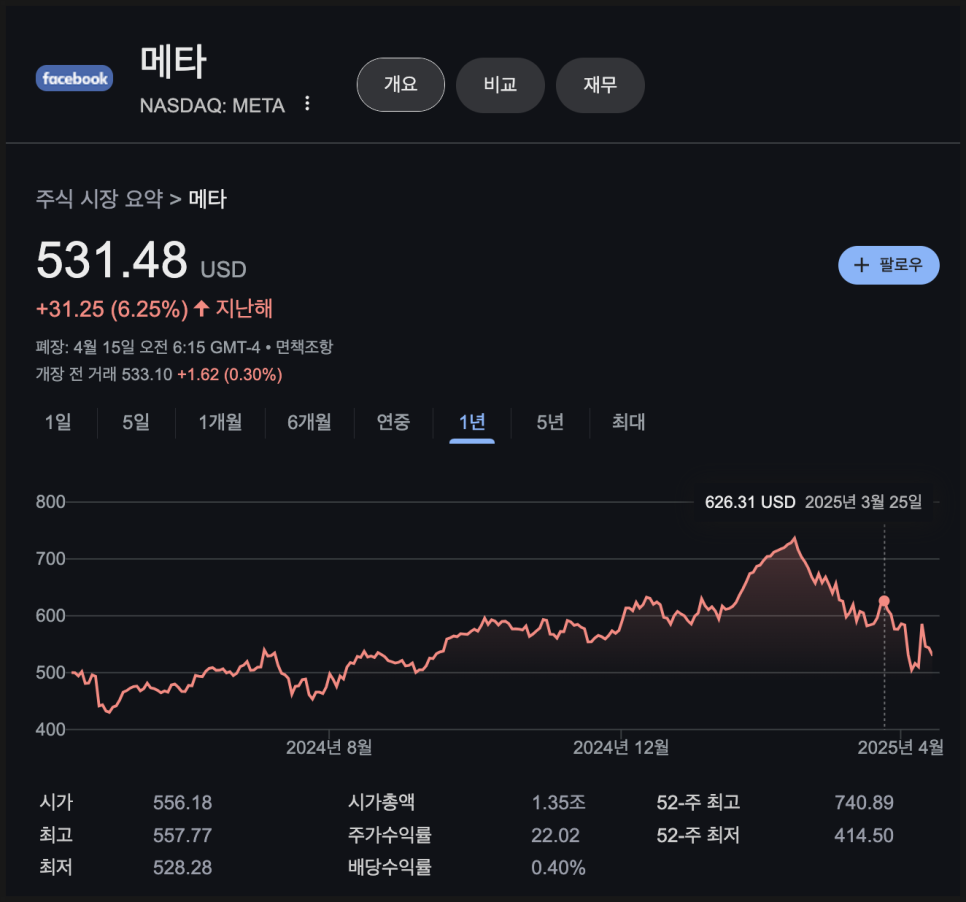

현재 META 주가는 지난 1년 간 약 6% 상승한 상태인데, 고점 대비 무려 30%가 떨어진 상태입니다. 다만 500 달러 부근에서 바닥을 찍고 강하게 상승한 뒤 조정이 이뤄지는 모양새인데, 전저점을 지켜준다면 추가 반등이 가능할 것으로 보입니다. 기술적으로 봤을 때 사이클이 끝났을 수도 있으므로 신고가 갱신은 두고봐야겠지만, 우선은 단기적 전고점으로 작용하는 630 달러까지 상승 목표를 두고 접근할 수는 있겠습니다.

한편 현재 META 주식 애널리스트 커버리지는 매수 의견 42명, 홀드 의견 3명, 매도 의견 1명입니다. 목표가 평균은 733 달러로 역사적 최고가와 비슷하며 현재보다 약 35% 더 높습니다.

과연 메타는 불확실성을 극복하고 역사적 최고가를 갈아치울 수 있을까요? FTC 관련 헤드라인을 주시하면서 지켜보도록 하겠습니다.

지금까지 미국주식 연구센터였습니다. 감사합니다.