1.

만약 평범한 직장인인 당신이

한달에 이런 저런 비용을 다 제외하고

딱 600만원을 저축 및 투자할 수 있다면

어떠시겠어요?

30대 맞벌이 부부이고

월 600만원씩 저축을 하고 있다고 합니다.

(연간 약 7200만원)

그럼 이걸 역산해서

월 600정도이면

어느 정도의 빚(레버리지)을

낼 수 있을까?

2.

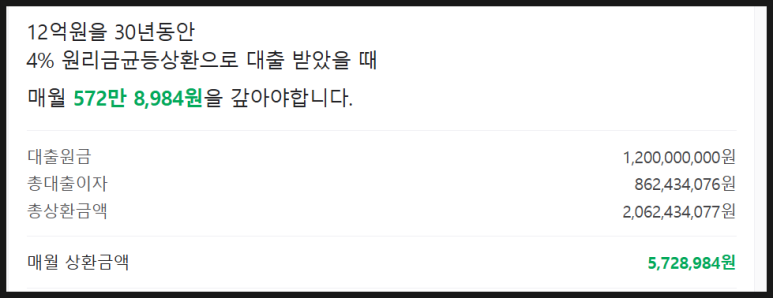

산술적으로 단순하게 계산해보면

월 원리금 상환액이

약 600만원 정도입니다.

한달에 600만원을 버는게 아니라

쓸거 다 쓰고 600만원을 저축할

여력이 되는 신혼부부라면

아파트 매수 시 대출 12억 원의

여력이 된다는 겁니다.

3.

물론 지금 자산의 규모가 얼마인지 몰라

정확히 어느정도의 아파트를

구매할 수 있을지 알려드릴 수는 없으나,

경기 외곽이 아니라

서울 외곽도 충분히

노려볼 수 있는 현금흐름이라는거죠.

이 신혼부부는

소득을 더 늘리기 위해

이런저런 노력을 할 단계는 이미 지났고

그 다음 step인 자신의 소득으로

투자할 수 있는 가장 효율적인

선택지를 고르는게 관건일거 같습니다.

월급이라는것의 장점은

'안정적인 고정 수익'입니다.

이 강력한 무기를 활용해

나의 중장기 재정 계획을 마련하고

합리적인 투자 방향을 세워야 합니다.