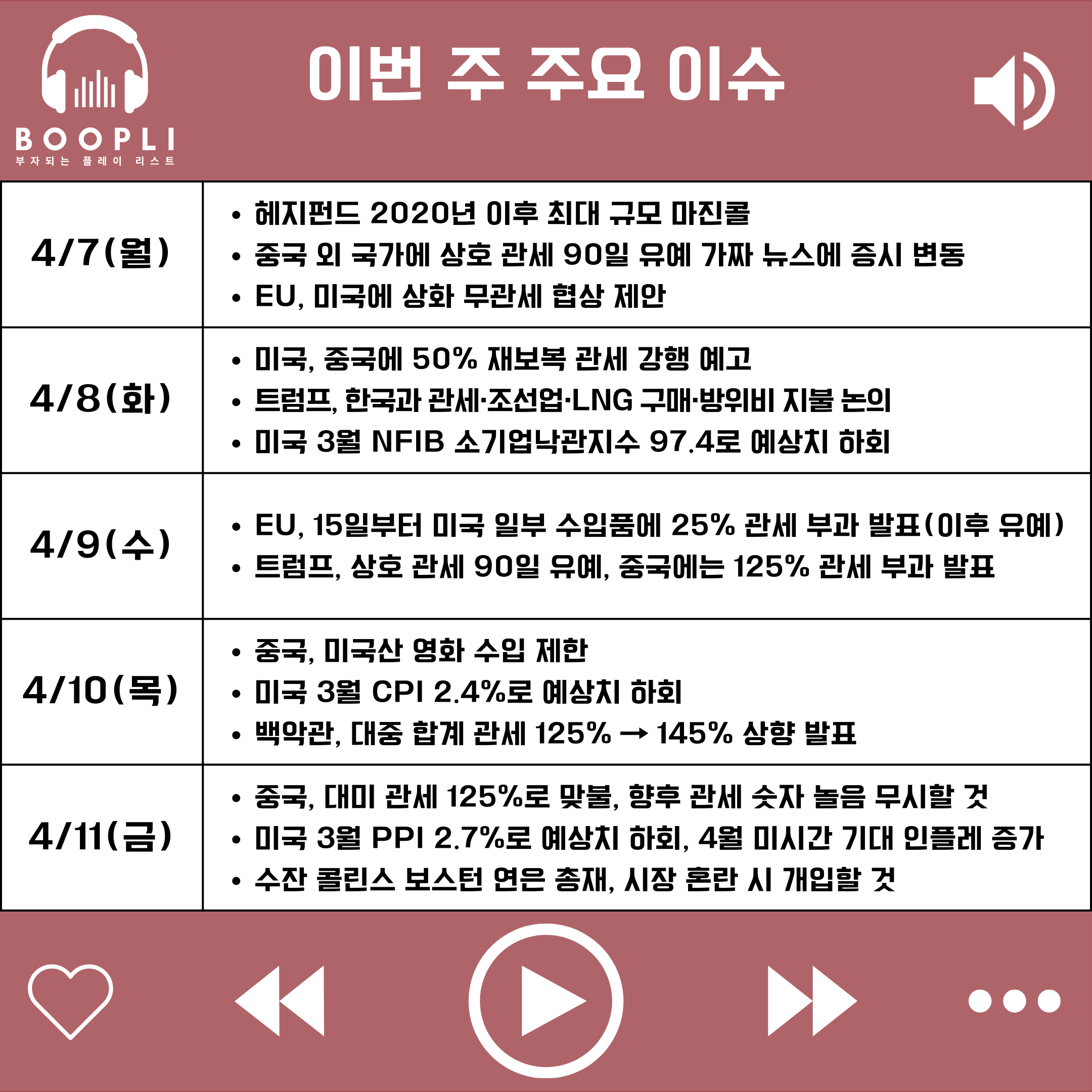

4/7~4/11 미국 증시에는 어떤 일이 있었는지 살펴보자.

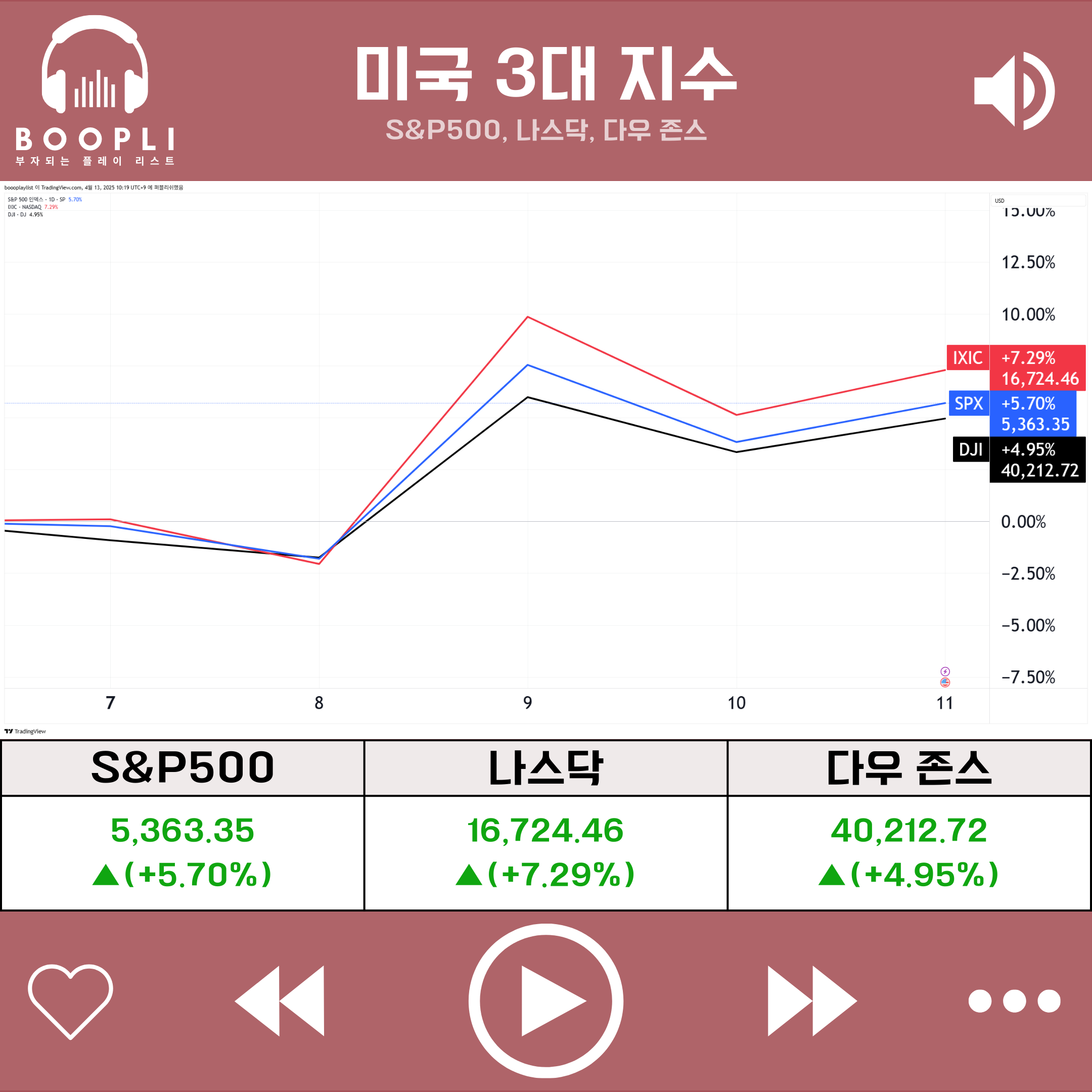

S&P500, 나스닥, 다우 존스

이번 주 미국 증시는 트럼프 행정부의 관세 정책과 미·중 무역 갈등 심화, 그리고 이에 따른 시장의 민한 반응 속에서 극심한 변동성을 보였다.

주 초반 트럼프의 관세 정책 여파로 헤지펀드의 마진콜 우려가 확산됐으나, 중국 제외 국가에 대한 관세 90일 유예설이 퍼지며 반등세가 나타났다.

이후 중국에 대한 보복 관세가 발표되며 재차 하락했지만, 유예 조치가 실제 발표되자 시장은 급등했다.

주 후반에는 관세 인상과 스태그플레이션 우려로 하락 전환됐으나, 미·중 협상 가능성과 연준 개입 기대가 부각되며 반등했다.

전반적으로 무역 불확실성과 정책 변수에 따라 변동성이 컸으나, 실적 시즌과 정책 기대감 속에 점차 안정세를 모색하는 흐름이었다.

결과적으로 미국 3대 지수는 S&P500 +7.29%, 나스닥 +5.70%, 다우 +4.95%로 모두 큰 폭으로 상승하며 마감했다.

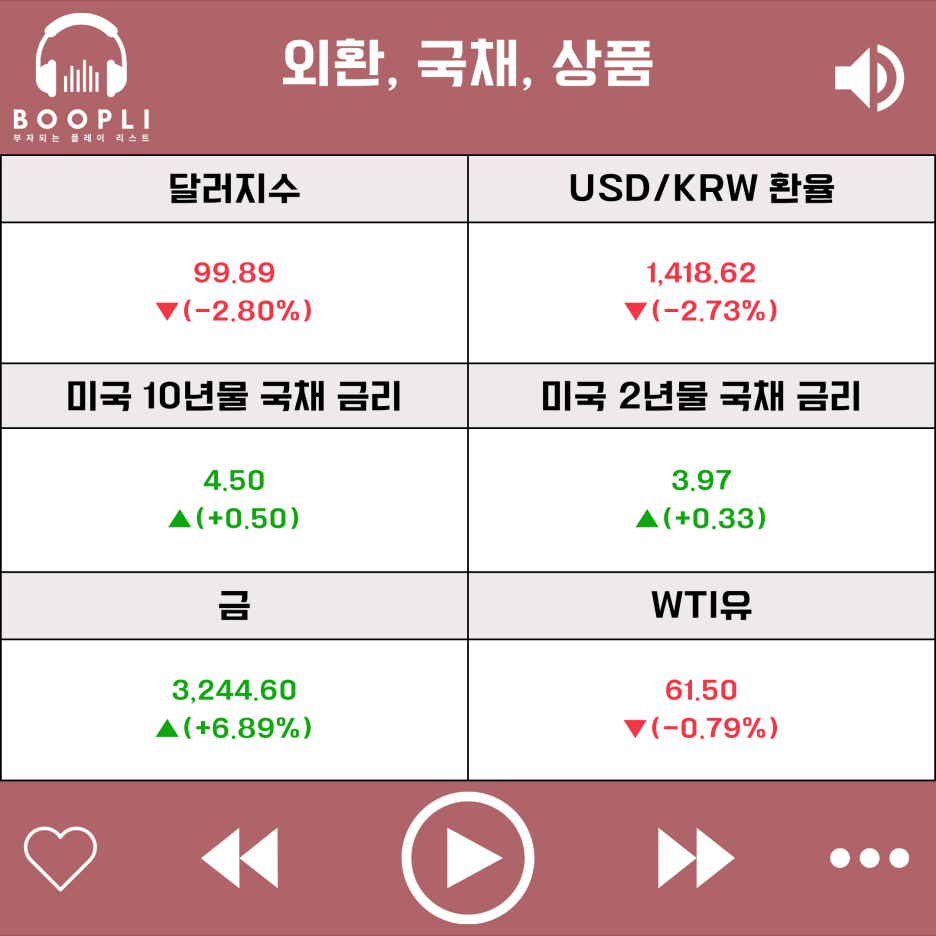

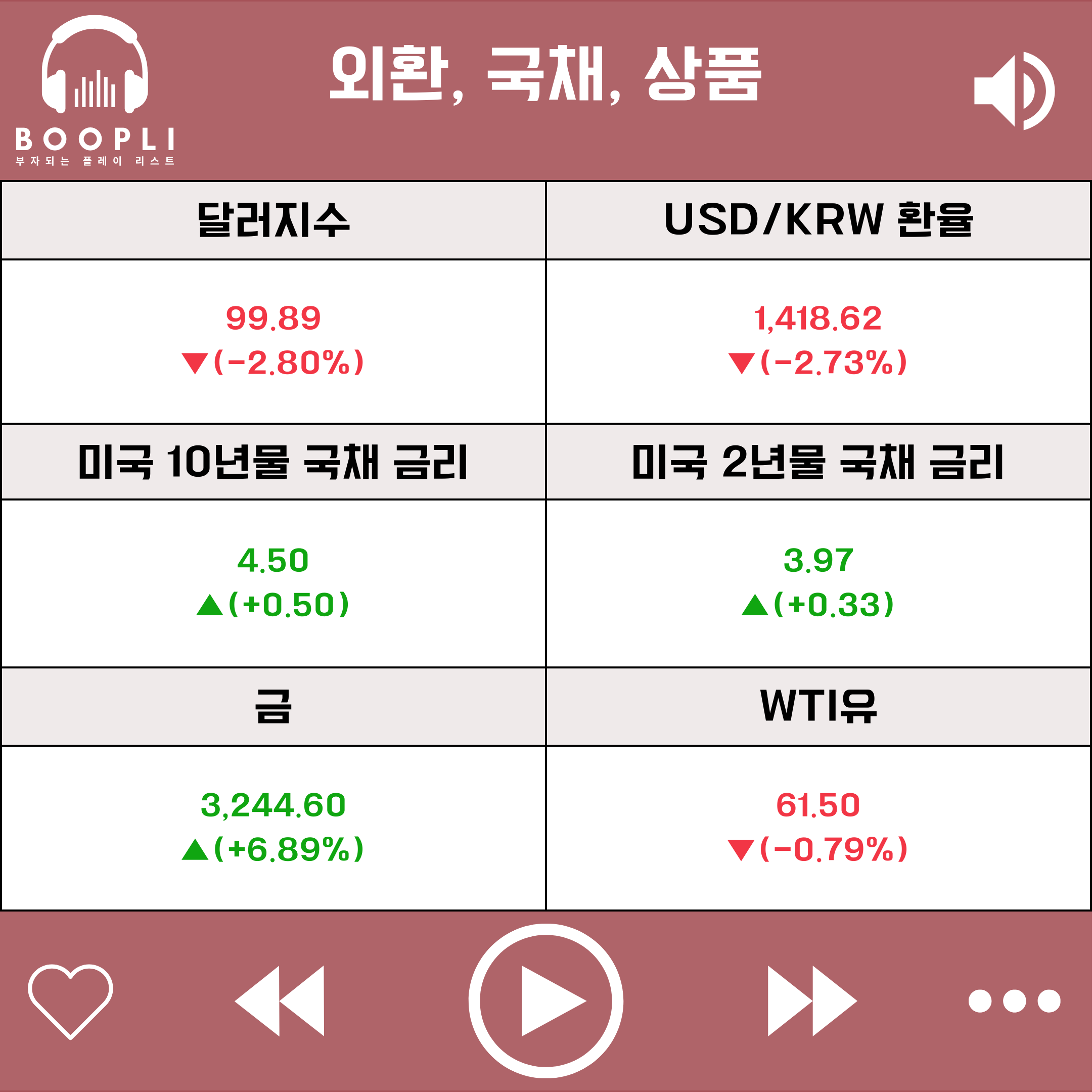

달러지수는와 USD/KRW 환율은 큰 폭으로 하락하며 달러 약세를 보였다.

수급적으로 미국채 매도세가 나오면서 미국 10년물과 2년물 국채 금리는 상승했고, 특히 장기채 금리가 더 상승하면서 장단기 금리차가 벌어졌다.

관세 불확실성이 커지면서 안전자산인 금 가격이 급등했고, 국제유가인 WTI유 가격은 소폭 하락했다.

이번 주 증시는 트럼프의 관세 정책 변화로 전반적인 상승세를 보였다.

한주간 이슈가 있던 기업들은 다음과 같다.

애플(AAPL) 트럼프, 중국이 보복 관세 철회하지 않을 경우 50% 추가 관세 경고, 인도에서 아이폰 생산 확대 및 미국 수출 보도, 대중국 관세 104% 부과로 인한 중국 의존도 리스크 부각, 중국 외 공장에서의 생산 확대 기대, 관세 예외 가능성 및 면제 가능성 언급

엔비디아(NVDA) 대중국 추가 관세 이슈, 멕시코산 서버 제품은 상호 관세 면제 가능성, H20 칩 중국 수출 제한 철회, 중국 정부의 추가 관세 발표, 설계 및 패키징 관세 제외에 따른 관세 영향 제한적 분석

브로드컴(AVGO) 100억 달러 규모 자사주 매입 승인

메타(META) 차세대 멀티모달 AI 모델 ‘라마4’ 시리즈 공개

US스틸(X) 트럼프, 일본제철의 US스틸 인수 재검토 및 45일 내 보고서 제출 지시

테슬라(TSLA) 대중국 관세 104% 및 관세 유예 관련 정책 혼선, 모델 Y 재고 발생 및 수요 둔화 우려, 모델S·X 중국 내 주문 중단, UBS 목표가 하향 및 매도 의견 지속, 정치적 논란 및 중국 내 경쟁 심화 이슈

유나이티드헬스(UNH), CVS헬스(CVS) 미국 연방정부, 메디케어 보험료 지급률 5.06%로 인상 발표

마이크론(MU) 일부 제품에 관세로 인한 추가 요금 부과, 미국 대중국 104% 관세 발표

록히드마틴(LMT), 제너럴다이나믹(GD) 미국 국방비 지출, 사상 첫 1조 달러 초과 전망

알파벳(GOOG) 750억 달러 규모 AI 데이터센터 투자 계획 재확인, 삼성 AI 로봇 ‘볼리’에 제미나이 탑재 보도, 신규 AI 칩 ‘아이언우드’ 공개

인텔(INTC) 닌텐도 스위치3 GPU 생산을 인텔 파운드리에 맡긴다는 보도, 1.8나노급 공정 고객 확보

아마존(AMZN) 일부 온라인 판매자, 관세 부담을 소비자에게 전가 가능성, 아시아 생산 상품 주문 대량 취소

월트디즈니(DIS) 중국, 미국 영화 수입 축소 발표

리커전파마슈티컬스(RXRX), 슈로딩거(SDGR) 트럼프의 중국 관세 확대 이슈, FDA AI 기반 신약 개발 허용 확대 계획 발표

JP모건(JPM) 제이미 다이먼 CEO, 관세 전쟁 및 지정학적 긴장에 따른 경제 불확실성 경고, 1분기 실적 발표 (매출 및 EPS 예상치 상회)

웰스파고(WFC) 1분기 실적 발표 (EPS 예상치 상회, 매출 부진, 순이자 마진 전년 대비 6% 감소)

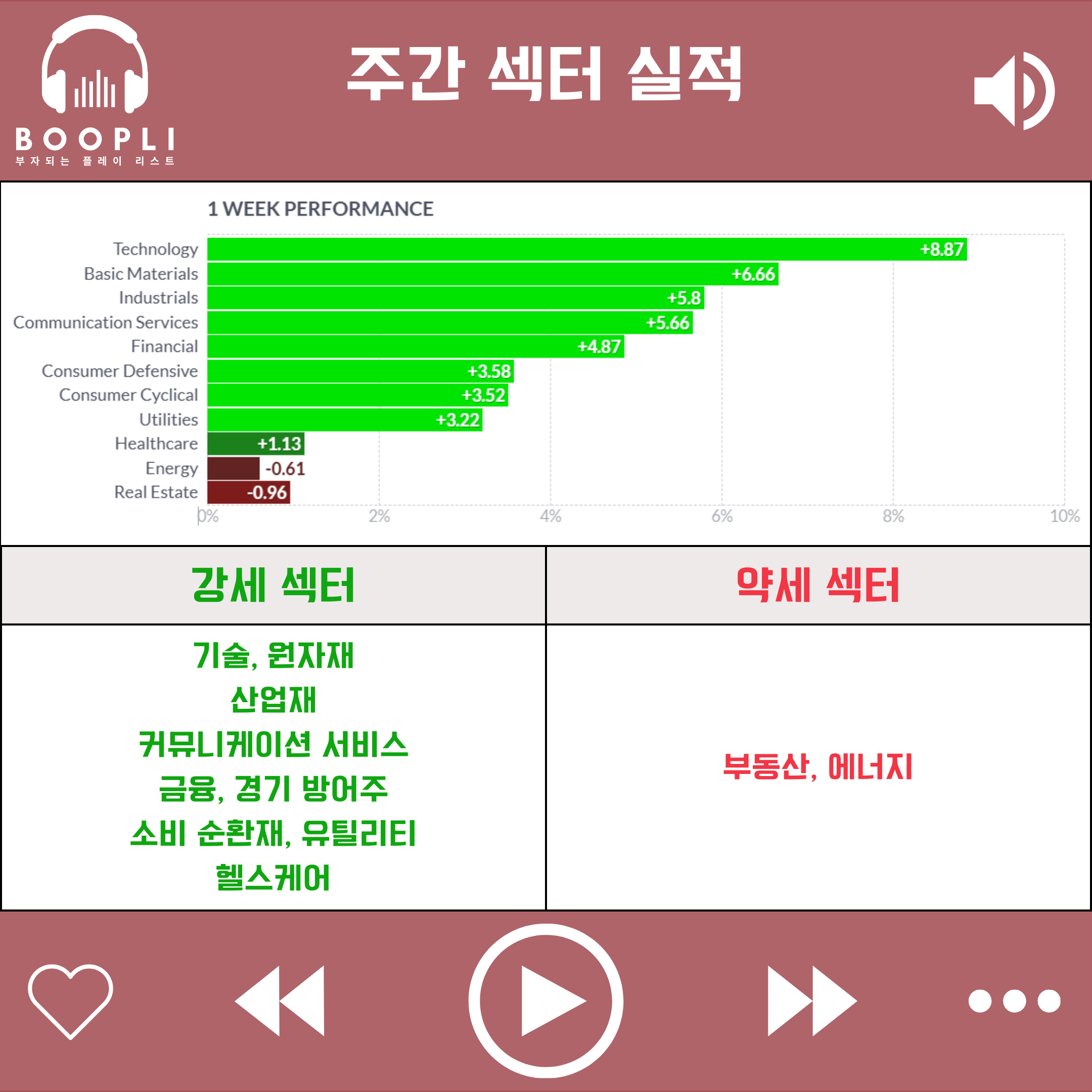

이번 주에는 트럼프의 관세 정책으로 미·중 무역 갈등이 심화되었으나, 다른 국가에 대한 관세는 유예되면서 대부분의 섹터가 상승했다.

기술, 원자재, 산업재, 커뮤니케이션 서비스, 금융, 경기 방어주, 소비 순환재, 유틸리티, 헬스케어 순으로 강세였으며 부동산, 에너지 순으로 약세였다.

공포 탐욕 지수는 1주일 전 대비 상승했으며 극도의 공포(Extreme Fear) 단계를 유지했다.

시장 변동성을 나타내는 VIX 지수는 1주일 전 대비 하락하며 변동성이 완화되었다.

이번 주 증시는 트럼프의 관세 정책 변화와 미·중 무역 갈등 심화가 변동성을 키운 가운데, 연준의 개입 가능성이 더해지며 전반적으로 상승하는 모습을 보였다.

주 초반에는 트럼프 대통령의 관세 정책 여파로 헤지펀드들이 대규모 마진콜을 맞이했다는 소식이 있었으나, 트럼프가 중국을 제외한 국가에 대해 관세를 90일간 유예한다는 가짜 뉴스가 나오면서 일시적으로 반등하자 마진콜 우려가 일부 해소되었다.

다음날 트럼프가 중국에 대한 보복성 추가 관세 부과 발표하면서 주가는 다시 하락 전환되었으나, 주 중반 가짜 뉴스로 알려졌던 중국을 제외한 국가에 대한 90일간 관세 유예가 실제로 발표되면서 시장 급등했다.

이후 관세 인상과 스태그플레이션 우려가 겹치며 다시 하락 전환했으나, 주 후반 미·중 협상 가능성과 연준의 시장 개입 기대가 부각되면서 재차 반등했다.

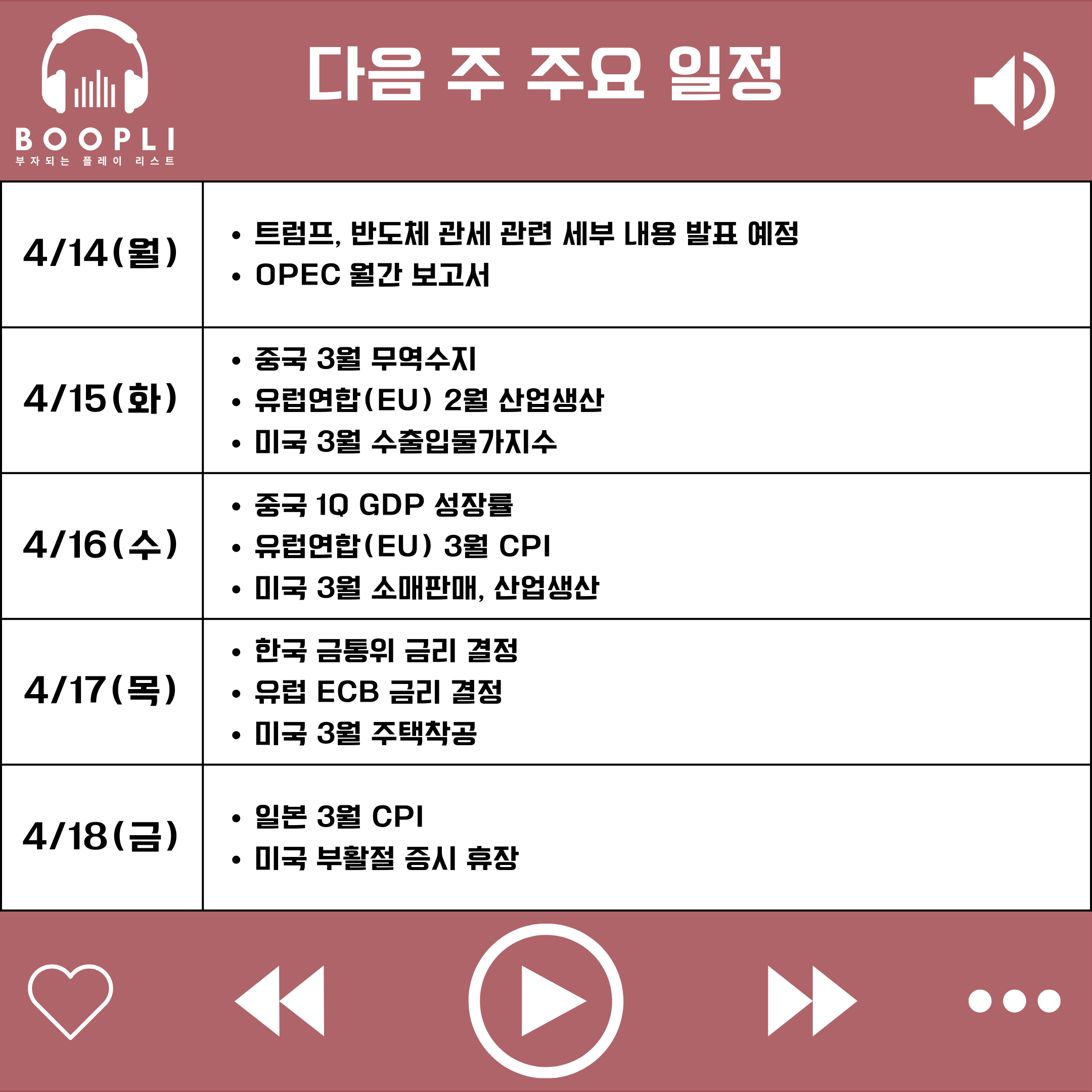

다음 주에는 금요일 부활절 휴장으로 거래일이 하루 적은 가운데 미국과 중국의 관세 분쟁 분위기 변화와 주요 기업들의 실적 발표가 중요할 것으로 보인다.

주말 동안 트럼프 행정부가 스마트폰, 컴퓨터, 반도체, 등을 상호관세 부과 대상에서 제외한다는 소식이 나왔는데, 이와 관련해서 트럼프 대통령은 14일에 세부적인 내용을 발표할 것이라고 예고했다.

따라서 주 초반 발표되는 일부 품목의 관세 부과 변화 여부가 중요할 것으로 보인다.

미국의 경제 지표에서는 소비자물가지수(CPI), 생산자물가지수(PPI)에 이어서 PCE물가지수에 반영되는 수입물가지수가 관세로 인한 인플레이션 영향을 확인시켜줄 것으로 보인다.

또한, 소매판매, 산업생산 지표가 관세로 인한 영향을 받았는지도 중요하다.

이외 국가들의 중요 지표로는 중국의 무역수지와 1분기 GDP 성장률, 그리고 한국과 유럽의 금리 결정이 기다리고 있다.

산업에서는 대형 은행들을 시작으로 기업들의 실적 발표 시즌이 진행되고 있는데, 시티그룹, 뱅크오브아메리카 같은 금융 기업들과 ASML, TSMC 등 반도체 기업들의 실적이 중요할 것으로 보인다.

2월 말부터 하락세를 이어가던 미국 증시는 이번 주 큰 폭으로 상승하며 반등의 가능성을 보이고 있다.

특히 트럼프 행정부의 관세 정책이 시장의 예상보다 강경하게 나타나면서 증시가 큰 하락을 보였는데, 주식 시장 뿐만 아니라 안전 자산으로 여겨지던 미국 국채까지 매도세가 나오고 달러도 약세를 보이며 전방위적인 미국 자산 약세가 나타났다.

트럼프 행정부는 재정 지출 부담을 줄이기 위해 디톡스를 진행한다고 했지만, 무리한 관세 정책으로 미국채의 안전 자산 지위까지 흔들리며 치솟은 미국채 금리는 더 이상 트럼프가 전방위적인 관세 강행을 밀어붙이기 어렵게 만든 것 같다.

이런 상황에서 연준이라도 나서준다면 좀 더 밀어붙일 수 있었겠지만, 최근 파월 의장은 미국의 경제 데이터가 아직 견조하고 관세로 인한 인플레이션 우려가 있기 때문에 금리 인하를 서두르지 않는다고 선을 그었다.

더 이상 전방위적 관세 정책을 밀어붙일 수 없게 된 트럼프는 이번 주 정책적 변화를 보였는데, 바로 중국에만 고율 관세를 부과하고 다른 국가들에는 상호 관세를 90일 유예하는 것이다.

하지만 중국은 미국의 고율 관세에도 보복 관세로 대응하며 굽히지 않는 모습인데, 미국의 대중 관세는 145%, 중국의 대미 관세는 125%로 이미 더 이상의 추가 관세가 의미 없는 수준까지 올라왔다.

한편으로는 추가 관세 대응이 의미가 없어진 만큼 앞으로는 미국과 중국의 협상 가능성을 기대하면서 주식 시장의 분위기가 바뀌고 있다.

또한, 급격하게 상승한 국채 금리에 대해서도 연준이 문제가 발생하면 대응할 것이라고 언급하며 완충 역할을 해주고 있다.

전반적으로 미국의 금융 시장은 관세 정책으로 극도의 불안 상황까지 몰렸으나, 오히려 이를 계기로 트럼프 행정부와 연준이 조금씩 부양 의지를 보이면서 반등의 가능성이 보이고 있다.

하지만 아직 관세로 인한 불확실성이 완전히 끝난 것은 아니며, 이제 시작되는 실적 발표 시즌에서 기업들의 전망 변화도 변동성을 키울 수 있다.

따라서 미리 리스크 관리를 해서 피해가 크지 않은 포트폴리오라면 그대로 끌고가도 되겠지만, 리스크에 노출된 포트폴리오라면 이번 반등을 통해 좀 더 여유 현금을 확보해두는 것이 좋을 것 같다.