안녕하세요. 자본주의 밸런스 톨라니 입니다.

미국과 중국과의 관세전쟁으로 인하여 전 세계 금융시장에 연일 큰 타격을 주고 있습니다. 금일 9일 아시아 증시는 또 한차례 큰 폭락을 맞았으며, 미국 국채금리는 큰 폭으로 상승하면서 변동성이 가중되고 있습니다.

관련하여 ‘금일 글로벌 무역갈등 관련 금융시장, 주요국 동향 및 해외시각’ 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

글로벌 무역갈등 관련 국제금융시장 동향 (4.9)

출처 : 국제금융센터 이상원 외환분석부장

01. 시장 동향

미국 상호관세 발효, 미-중 무역갈등 격화 등으로 인플레이션과 성장 둔화에 대한 우려가 동시에 부각되는 가운데 금일 아시아 시장에서 주요국 ▲주가 하락 ▲금리 상승 ▲미 달러화 약세

1) 주식

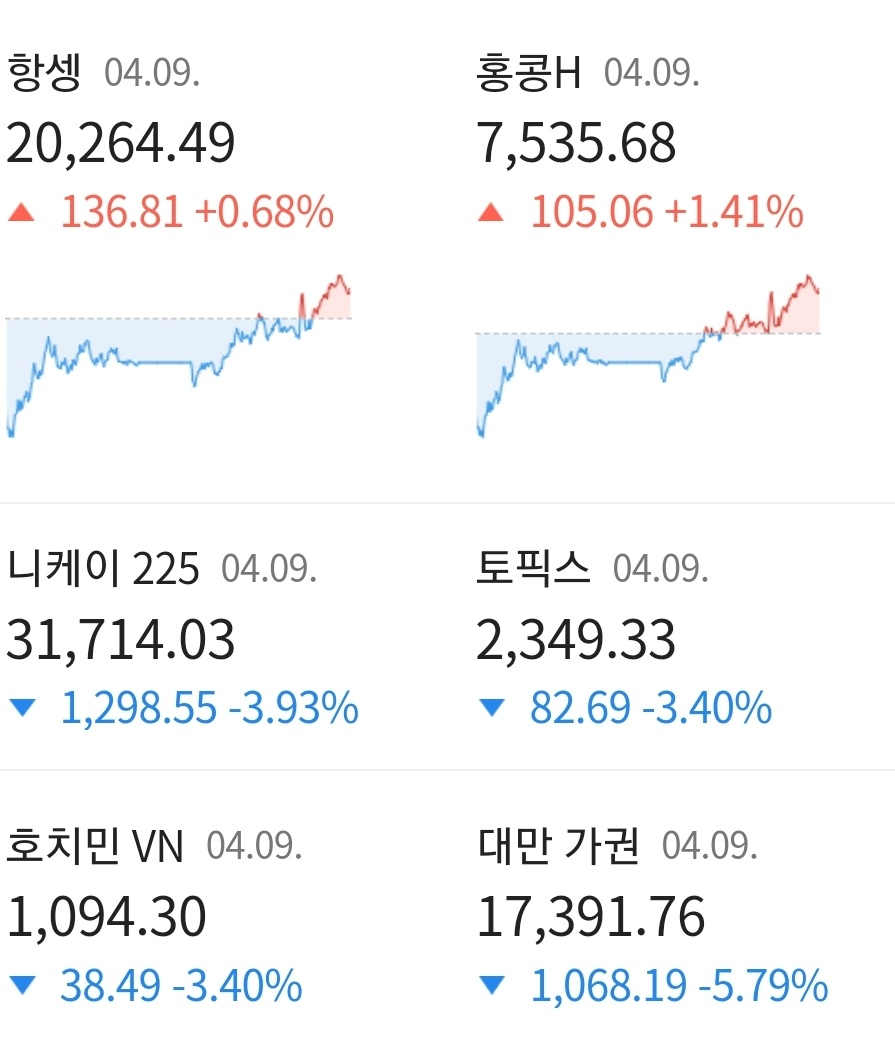

일본(-3.2%)ㆍ대만(-5.8%)은 관세 영향으로 큰 폭 하락세를 지속. 내수 비중이 큰 인도(-0.5%)는 소폭 하락, 중국(+0.7%)은 증시 부양책 기대로 상승

ㅇ 코스피는 반도체ㆍ자동차업종 수출 부진 등에 대한 우려로 -1.7% 하락. 외국인들은 1.1조원 순매도(4/3일 이후 7.4조원 순매도, 연간 16.5조원 순매도)

2) 채권

미국 국채금리(10년)는 아시아장 들어 추가 13bp 상승하면서 4.42%에 거래. 이에 일본 국채금리도 장기물 위주로 상승(20년 2.28%, +18bp)

ㅇ 국고채 금리(3년)는 전일비 3bp 상승한 2.44%. 한국 CDS는 43bp로 보합.

3) 외환

달러인덱스(DXY)는 0.7% 하락. 일본 엔화(+0.6%), 스위스 프랑화(+0.6%) 등 안전통화 강세가 이어졌으며 유로화도 큰 폭 강세(+0.9%). 중국 위안화는 0.1% 약세

ㅇ 원/달러 환율은 글로벌 위험회피심리가 지속되는 가운데 장중 최고 1,487.6원까지 상승했으며 정규장 종가(15:30분)는 1,481.1원(`09년 3/12일1,496.5원 이후 최고)에 형성

02. 주요국 동향

미국, 상호관세 부과 조치 발효 및 對대만 100% 관세 부과 위협. 미중 환율갈등 점화 및 글로벌 중앙은행들의 금리인하 가속화 조짐

1) 미국

4/9일 한국시각 오후 1시부로 트럼프 행정부의 상호관세 조치 발효

ㅇ 트럼프 대통령, 중국이 관세 영향을 상쇄하기 위해 위안화를 조작하고 있다고 주장. 대만에는 TSMC가 미국에 공장을 짓지 않을 경우 최대 100%의 관세 부과를 시사

2) 중국

중국인민은행(PBoC), 외환시장 개장 전 달러/위안 기준환율을 7.2066위안으로 상향 고시(약세 유도) ⇒ 환율 변동허용폭(기준환율 ±2%) 상단이 7.3507위안으로 상승

3) 일본

재무성ㆍ금융청ㆍ일본은행, 국제금융시장 현안을 놓고 긴급회동 예정(9일 16시). 재무상, 4월말 IMF 총회에서 환율도 대미 협상 시 주요 의제가 될 수 있다고 발언

4) 인도ㆍ뉴질랜드

각 중앙은행(RBIㆍRBNZ)은 글로벌 무역갈등 격화에 따른 대내외 성장 하방위험 확대를 근거로 정책금리를 인하(-25bp). 인도는 추가 인하 시사

03. 해외시각

1) 공포 심리

국제금융시장이 안정을 되찾기 위해서는 ▲정책기조 변화 ▲관세發 하방 위험 선반영 완료 인식 ▲우려에 비해 양호한 경제활동 징후가 필요(Goldman Sachs)

2) 주요국 금리 향방

미국의 정책 변화를 계기로 글로벌 재정지출이 가속화됨에 따라 향후 주요국 장기금리는 팬데믹 이전보다 높은 수준에 형성될 전망. 당분간 미국 주식에 대한 입장을 ‘중립’으로 전환하고 미국 단기 국채를 선호(BlackRock)

3) 위안화 향방

Commonwealth Bank는 달러/위안 환율이 9월말 7.70위안에 도달할 것으로 보면서 미-중 추가 보복관세 부과 시 도달 시점이 앞당겨질 것으로 예상. Fidelity International은 중국 정부는 여전히 시장 안정을 중시하고 있다고 평가

4) 중국 경제의 對관세 위험

중국 GDP에서 對美 수출이 차지하는 비중은 3%에 불과하나 관세 위험 지속 시 성장둔화 압력 확대 예상. 중국 정부는 미국 이외 국가들도 對中 수입을 제한할 가능성 등을 고려하면서 협상에 나설 가능성(HSBC)

5) 亞 물가ㆍ통화정책

최근 성장둔화 우려에 따른 국제유가 하락이 디스인플레이션 (유가 10% 하락 시 CPI -0.2%p亞 신흥국 평균)으로 이어질 전망. 亞 중앙은행들은 관세 위험發 성장전망 악화, 디스인플레이션 등을 반영하여 금리인하를 앞당길 가능성(Nomura)