목차

1. 브로드컴 자사주 매입 계획 발표

2. 자사주 매입이 뭔데?

3. 브로드컴의 자신감

4. 브로드컴(AVGO) 주가 흐름

브로드컴 자사주 매입 계획 발표

최근 브로드컴(Broadcom, AVGO)이 자사주 매입을 발표하며 지옥의 폭락장에서도 선방하는 모습을 보였습니다. 회사를 모르시는 분을 위해 간단히 말씀드리자면, 브로드컴은 미국 실리콘밸리에 본사를 둔 글로벌 반도체 기업입니다. 우리가 일상에서 사용하는 스마트폰, 와이파이, 블루투스, 서버, 클라우드 시스템 등 거의 모든 디지털 환경에서 브로드컴의 기술이 들어간 반도체가 쓰이고 있는데요. 애플, 구글 같은 빅테크 기업들도 브로드컴의 주요 고객입니다.

자사주 매입이 뭔데?

브로드컴은 100억 달러 규모의 자사주 매입 계획을 발표했습니다. 발표 직후 주가는 하루 만에 약 5% 급등하며 이틀간의 하락 흐름을 단번에 뒤집었는데요. 그런데 왜 이게 투자자들이 좋아할만한 소식이냐. ‘자사주 매입’은 말 그대로 기업이 자기 회사의 주식을 시장에서 다시 사들이는 것을 말합니다. 이렇게 하면 시장에 떠도는 주식 수가 줄어들게 되고, 남은 주식의 가치는 상대적으로 올라갈 수 있죠.

👉 쉽게 말하면, 피자를 여러 명이 나눠 먹고 있는데 사람들이 줄면, 남은 사람들 몫이 많아지는 것과 비슷하죠. 기업 입장에서는 “우리 주식, 지금 저평가돼 있다”라는 자신감의 표현이기도 합니다.

게다가 브로드컴은 이번 매입을 2025년 말까지 최대 100억 달러 규모로 진행하겠다고 밝혔습니다. 굉장히 큰 규모죠.

브로드컴의 자신감

브로드컴의 사장 겸 CEO인 호크 탄(Hock Tan)은 이번 100억 달러 규모의 자사주 매입 프로그램을 발표하며 브로드컴의 "다각화된 반도체 및 인프라 소프트웨어 사업 부문이 지닌 경쟁력"에 강한 자신감을 드러냈습니다. 특히, 브로드컴이 "핵심 인프라 소프트웨어 분야에서 독보적인 위치를 차지하고 있고, 초대형 클라우드 기업(hyperscalers)이 생성형 AI 기술을 확장된 플랫폼에 적용해 혁신을 가속화할 수 있도록 지원하고 있다”라고 밝혔습니다.

브로드컴의 CFO인 커스틴 스피어스(Kirsten Spears) 또한 “이번 신규 자사주 매입 프로그램은 브로드컴의 견고한 현금 흐름 창출 능력에 대한 이사회의 신뢰를 바탕으로 주주 가치를 제고하기 위한 결정이다”라고 전했는데요. 매입 시점과 규모는 주가, 비즈니스 및 시장 상황, 기업 및 규제 요건, 대체 투자 또는 인수 기회 등 여러 요소를 종합적으로 고려해 결정될 예정이라고 합니다.

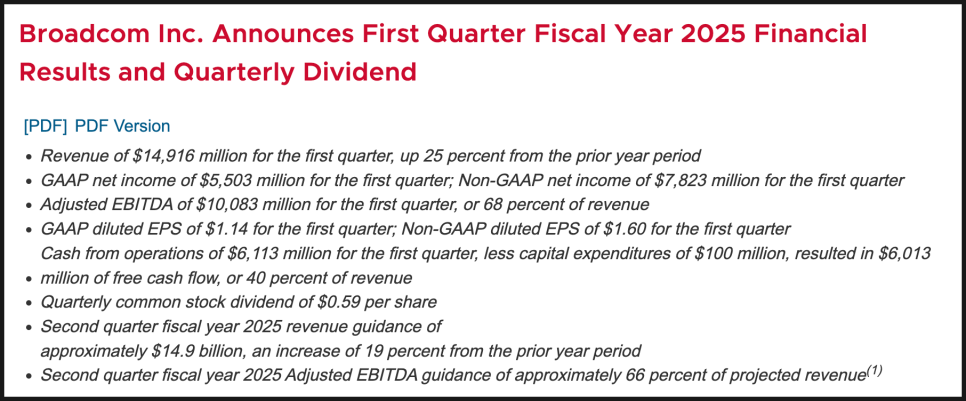

실제로 브로드컴은 AI 칩 분야에서의 입지와 대규모 인프라 소프트웨어 영역 모두에서 강한 자신감을 가질만한 실적을 보이고 있습니다. 2025년 2월 2일로 마감된 분기 실적에서, 브로드컴은 149억 2천만 달러의 매출을 기록했습니다. 전년 동기 대비 25% 증가한 수준인데요. 순이익도 78억 2천만 달러로, 전년보다 훨씬 늘었습니다. 무엇보다 눈에 띄는 건 AI 관련 매출이 41억 달러, 전년 대비 77% 증가했다는 점입니다. 한마디로, 브로드컴이 AI 쪽에서 요즘 엄청 잘 나가고 있다는 소리죠.

특히 최근 클라우드 기업들이 AI 모델 구축을 위해 맞춤형 AI 칩을 대량으로 찾고 있는 상황인데요. Nvidia 칩을 대체할 수 있는 합리적인 대안으로 브로드컴의 제품이 주목받고 있다고 합니다. Nvidia가 AI 칩 시장의 강자이긴 한데, 가격이 비싸기 때문에, 많은 기업들이 더 효율적이고 유연한 대안을 찾고 있고, 브로드컴은 바로 그 틈을 공략 중이라는 겁니다.

브로드컴(AVGO) 주가 흐름

자사주 매입 발표 당일 브로드컴 주가는 약 5% 상승했고, 장 마감 후 거래에서는 3% 추가 상승했습니다. 특히 이번 상승은 미국 트럼프 대통령의 관세 발표로 인해 기술주 전반이 흔들리던 시점에서 나왔다는 점에서 더 눈길을 끌었는데요. 외부 변수에도 불구하고, 브로드컴의 전략과 실적에 대한 시장의 신뢰가 얼마나 높은지 보여준 셈입니다.

브로드컴 주가 차트를 1년으로 넓혀보면 최근에 찍은 저점이 바닥일 가능성이 살짝 보이니다. 문제는 이 저점을 지켜줘야 한다는 건데, 150 달러에서 135 달러 사이 구간을 뚫고 내려간다면 한동안 신고점 갱신은 어려워질 수도 있어 보입니다. 만일 여기서 유의미한 반등이 추가적으로 나와준다면 기대를 걸어볼만 하죠.

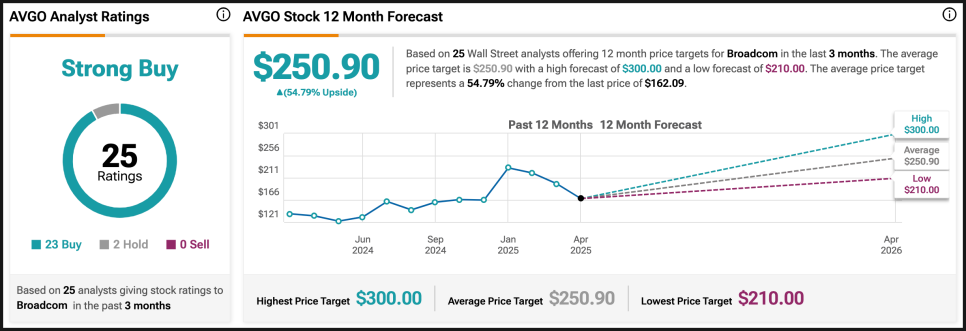

참고로 현재 브로드컴 애널리스트 커버리지는 매수 의견 23명에 홀드 의견 2명, 매도 의견은 없습니다. 목표가 평균은 250 달러 정도로 현재보다 50% 정도 더 높은데 작년 말과 올해 초에 찍은 역사적 신고가가 딱 저 지점입니다.

일단은 자사주 매입을 통해 주주 가치 제고에 적극적이라는 신호를 보냈고, AI 칩 수요 확대 속에서 경쟁사와 차별화된 포지셔닝을 하고 있는 회사라 미국 테크 성장주 중에서도 안정적인 쪽에 속한다고 봅니다. 여기에 실적도 탄탄하고, 새로운 고객사 확보 가능성까지 열려 있죠.

지금 시점에서 브로드컴은 “시장 흐름을 잘 읽고, 제대로 움직이고 있는 기업”이라는 인상을 강하게 주고 있습니다만, 현재 미국 주식 시장 자체가 난이도가 엄청 높아졌기 때문에 리스크에 늘 유의해야 하겠습니다.