부가가치세란?

부가가치세 또는 부가세라고 부르는 세금이 있습니다. 영어로 VAT(Value Added Tax)의 약자입니다.

이를 직역하면 가치가 추가된 세금인데, 상품이나 서비스가 거래될 때 얻어지는 부가가치(이윤)에 대하여 과세하는 세금이라는 의미입니다.

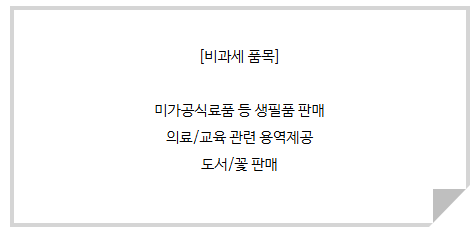

비과세 라고 부르는 품목을 제외한 모든 재화나 서비스에는 부가세가 포함되어 있고, 구매하는 입장에 있는 사람이 상대방에게 지불하게 됩니다.

그리고 이를 받은 사업자는 자신의 소득 중 부가세를 국가에 납부하게 됩니다.

위와 같은 품목이 대표적인 비과세 품목인데요, 이를 제외한 품목들은 대부분 부가세 납부의 의무가 있으니 자신의 사업에 대해 잘 아시고 신고를 진행해야 하겠습니다.

부가가치세 계산 방법, 기간

개인 및 법인사업자는 국세청에서 정한 기간을 기준으로 발생한 매출과 매입 자료를 기반으로 부가가치세를 신고해야 합니다.

보통 국세청 홈택스를 이용하여 진행하고, 세무 대리인을 통해 신고할 수도 있습니다.

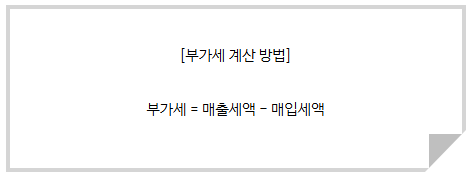

사업자는 자신이 발생한 매출에 대한 부가세에서 자신이 매입(사업상 지출 비용)한 부가세를 뺀 금액을 신고합니다.

여기에 각종 경감 공제세액, 신용카드매출전표 등 발생세액공제, 기납부세액 등을 차감해 실제로 납부할 세액을 계산합니다.

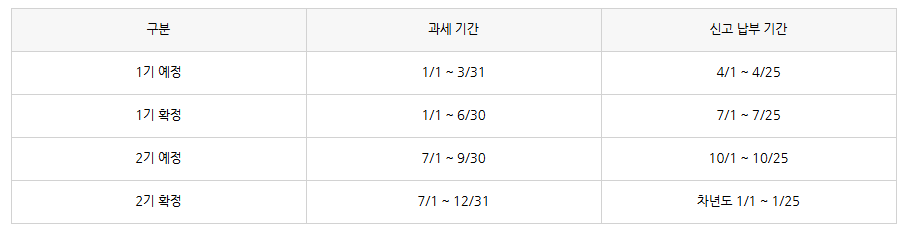

부가세는 6개월을 과세기간으로 하여 신고 및 납부하게 되어 있습니다. 1~6월까지를 1기(상반기) 7~12월까지를 2기(하반기)라고 합니다.

이를 다시 1/4분기와 3/4분기로 나누어 예정신고기간을 두고 있습니다. 위 표를 참고해주시기 바랍니다.

예정과 확정의 개념을 추가로 설명드리겠습니다. 예정은 1/4분기와 3/4분기에 진행됩니다.

아직 과세기간인 6개월이 지나지는 않았지만 바로 직전 과세기간 6개월에 납부한 부가세액과 이번에도 비슷하지 않겠냐는 추정으로 이번 과세기간 3개월 지났으니 안전하게 미리 절반만 납부하라는 것입니다.

그러고 나서 확정에 과세기간 6개월이 된 후에 실제 세액을 계산해 미리 낸 돈은 빼고 나머지 잔액만 납부하도록 합니다. 물론 더 냈으면 돌려 받는 것이구요.

다만 사업자 입장에서는 냉정하게 말하면 3개월치 세금을 미리 낸다고 생각하면 부담이 됩니다. 국가 입장에서는 미리 세금을 받아 탈세를 막는 것이기도 하구요.

부가가치세 납부 방법

납부할 부가세가 확정되었다면 기한 내에 납부해야 하는데요. 방법은 아래와 같습니다.

1) 인터넷 : 국세청 홈택스 또는 인터넷지로

2) ARS(텔레뱅킹)

3) ATM : 은행 점포에 설치된 ATM 이용

4) 신용카드 납부 : 신용카드 납부