3/31~4/4 미국 증시에는 어떤 일이 있었는지 살펴보자.

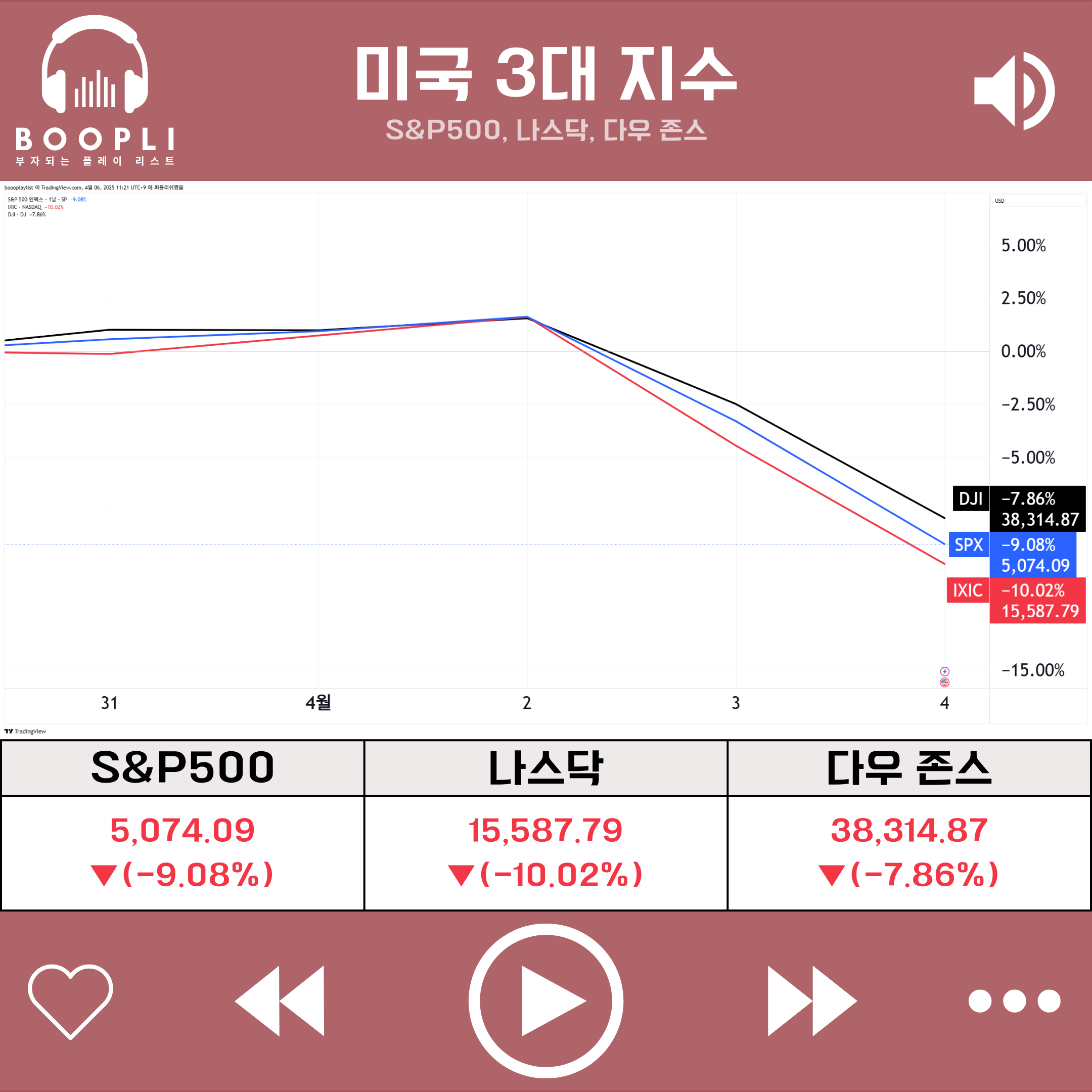

S&P500, 나스닥, 다우 존스

이번 주 미국 증시는 트럼프 행정부의 전방위적인 상호 관세 발표를 중심으로 큰 변동성을 보였다.

주 초반에는 트럼프 대통령이 모든 국가에 최대 20%의 관세를 부과할 가능성을 시사하며 시장의 불안감이 고조되었으나, 분기말 저가 매수세와 연준의 금리 인하 기대감에 힘입어 나스닥과 대형 기술주 중심의 반등이 나타났다.

그러나 이후 트럼프 행정부가 10%의 보편 관세와 더불어 주요 교역국에 최대 46%에 달하는 상호 관세를 공식 발표하고, 중국과 EU 등 주요 국가들이 즉각적인 보복 조치와 강경 대응을 시사하면서 시장은 급락세로 전환되었다.

특히 중국은 미국산 전 품목에 34%의 관세를 부과하며 희토류 수출 통제, 미국 기업에 대한 규제 강화 등을 포함한 전방위 대응에 나서며 투자 심리를 더욱 위축시켰다.

이러한 가운데 발표된 고용지표는 비교적 양호했으나, ISM 제조업 및 서비스업 지표가 부진한 모습을 보이며 경기 둔화 우려가 재차 부각되었다.

한편, 제롬 파월 연준 의장은 미국 경제의 견조함을 강조하며 당장의 금리 인하 가능성에는 선을 긋는 발언을 했으나, 무역 갈등에 따른 불확실성과 패닉셀 심리는 이를 상쇄하며 주요 지수는 이틀 연속 큰 폭의 조정을 받았다.

결과적으로 미국 3대 지수는 S&P500 -9.08%, 나스닥 -10.02%, 다우 -7.86%로 모두 큰 폭으로 하락하며 마감했다.

달러지수는 하락, USD/KRW 환율은 하락하며 원화 약세를 보였다.

미국 10년물과 2년물 국채 금리는 관세로 인한 경기 침체 우려를 반영하며 모두 하락했다.

상호 관세로 인한 불확실성이 커지면서 안전자산인 금까지 하락했고, 국제유가인 WTI유 가격은 큰 폭으로 내렸다.

이번 주 증시는 트럼프의 상호 관세와 중국의 보복 관세 영향에 전반적으로 하락하는 모습을 보였다.

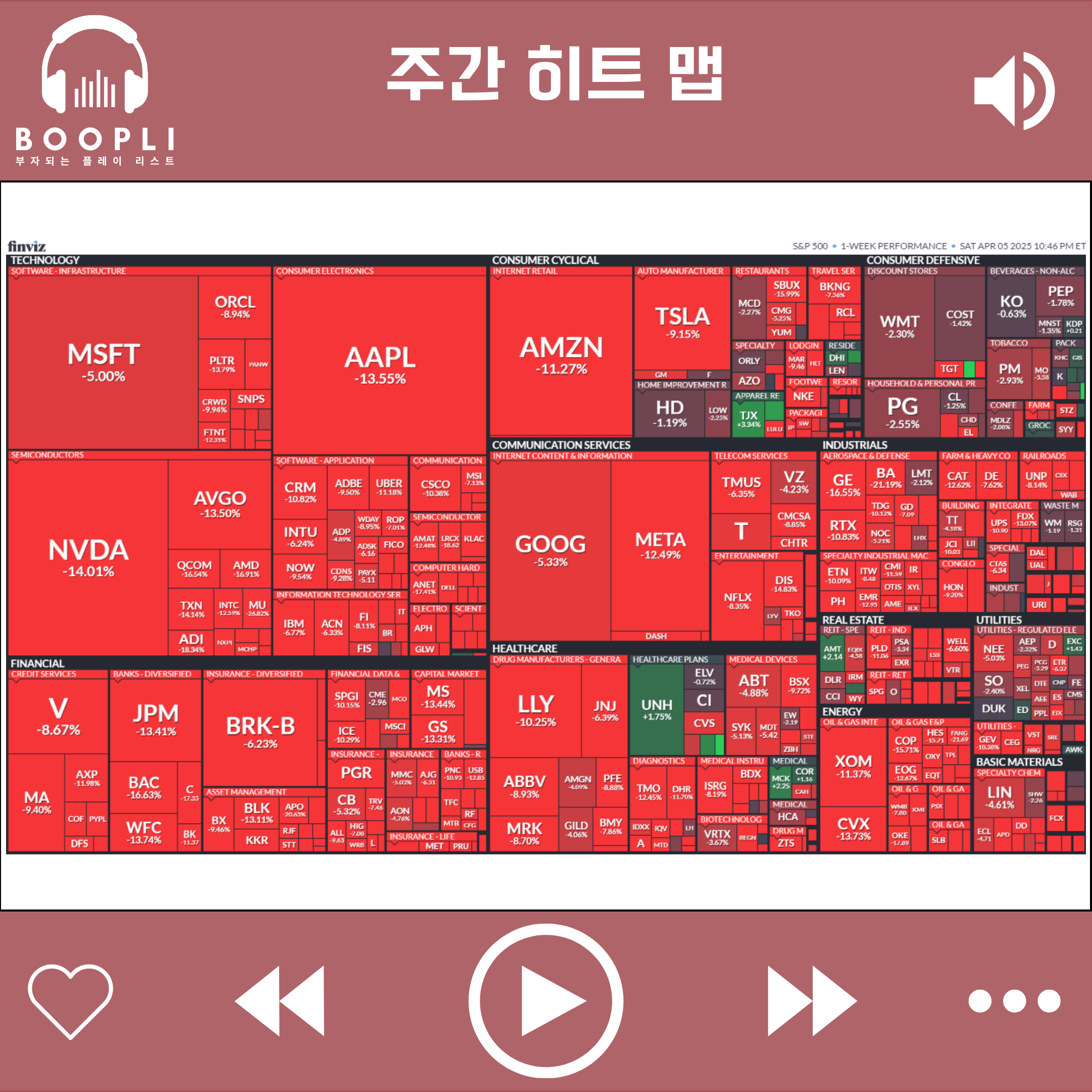

한주간 이슈가 있던 기업들은 다음과 같다.

애플(AAPL) 골드만삭스는 2025년 2월 중국 내 외국 브랜드 휴대폰 출하량이 전년 대비 9% 증가했다고 밝힘, 미국의 상호 관세 발표로 아이폰 가격 인상 가능성 제기, 중국의 보복 관세 발표로 아이폰 마진율 부담 우려 부각

코어위브(CRWV) 나스닥 상장, 2021년 이후 최대 규모 기술기업 및 순수 AI 기업 IPO로 주목

모더나(MRNA) FDA에서 팬데믹 기간 백신 개발을 주도했던 최고 백신 책임자 피터 마크스 박사 해고, FDA 구조조정으로 백신 산업 전반에 대한 불확실성 확대

엔비디아(NVDA) AI 산업 관심도 하락 및 관세 불확실성 언급, 미국 정부의 Chips Act 보조금 집행 조건 강화 가능성, 챗GPT 유료 사용자 수 증가로 GPU 수요 기대, 중국 주요 기업들이 H20 반도체 대량 주문, 상호 관세 부과 및 MS의 데이터센터 투자 축소 보도

테슬라(TSLA) 경기 둔화 및 관세 관련 불확실성 지속, 3월 중국 신차 판매량 및 모델 Y 효과로 보험 등록 대수 증가, 머스크의 정부 역할 복귀 시사 발언, 1분기 차량 인도량 감소, 트럼프 관세 발표 및 임원 퇴사 보도 등 복합 이슈

아마존(AMZN) AI 에이전트 ‘노바 액트’ 출시 발표, 중국 틱톡 인수전 참여 소식, 소액 면세 기준 폐지 행정명령 반사이익 기대감, 우주 인터넷 위성 프로젝트 카이퍼 발사 예고, 관세 부과로 인한 가격 상승 우려

ARM(ARM) 데이터센터 CPU 시장 점유율이 올해 말 50%까지 증가할 것이라는 로이터 보도

마이크로소프트(MSFT) 오픈AI 챗GPT 유료 사용자 급증, 추론형 AI 독자 모델 ‘MAI’ 출시 임박 보도, 블룸버그에서 데이터센터 투자 축소 보도

존슨앤존슨(JNJ) 베이비파우더 관련 난소암 집단소송 합의안이 법원에서 기각됨

화이자(PFE) FDA 구조조정 및 백신 담당자 퇴임으로 인한 백신 산업 불확실성 부각

노바백스(NVAX) FDA 구조조정 및 백신 담당자 퇴임으로 인한 백신 산업 불확실성 부각

아이온큐(IONQ) 플래그십 양자 컴퓨터 ‘포르테 엔터프라이즈’를 AWS 브라켓을 통해 정식 출시

브로드컴(AVGO) 다이와 증권이 네 가지 성장 요인을 근거로 투자 의견 매수로 상향 조정, 시티에서 마진 변동성과 관세 리스크가 큰 기업으로 언급

GE버노바(GEV) 배런스에서 전력 수요 증가 및 AI 데이터센터 확장 수혜 기대, 올해 영업이익 300% 이상 증가 전망

인텔(INTC) TSMC와의 합작법인 설립 잠정 합의 소식

마이크론(MU) 시티에서 마진 변동성과 관세 리스크가 큰 기업으로 언급됨

온세미컨덕터(ON) 시티에서 마진 변동성과 관세 리스크가 큰 기업으로 언급됨

글로벌파운드리(GFS) 시티에서 마진 변동성과 관세 리스크가 큰 기업으로 언급됨

퍼스트솔라(FSLR) 태양광 업종 전반 약세 속에서도 미국 중심 사업 구조로 관세 영향이 적을 것이라는 해석

나이키(NKE) 베트남 생산 비중이 높아 미-베트남 무역 협상 기대감에 긍정적 해석

데커스아웃도어(DECK) 베트남 생산 비중이 높아 미-베트남 무역 협상 기대감에 긍정적 해석

룰루레몬(LULU) 베트남 생산 비중이 높아 미-베트남 무역 협상 기대감에 긍정적 해석

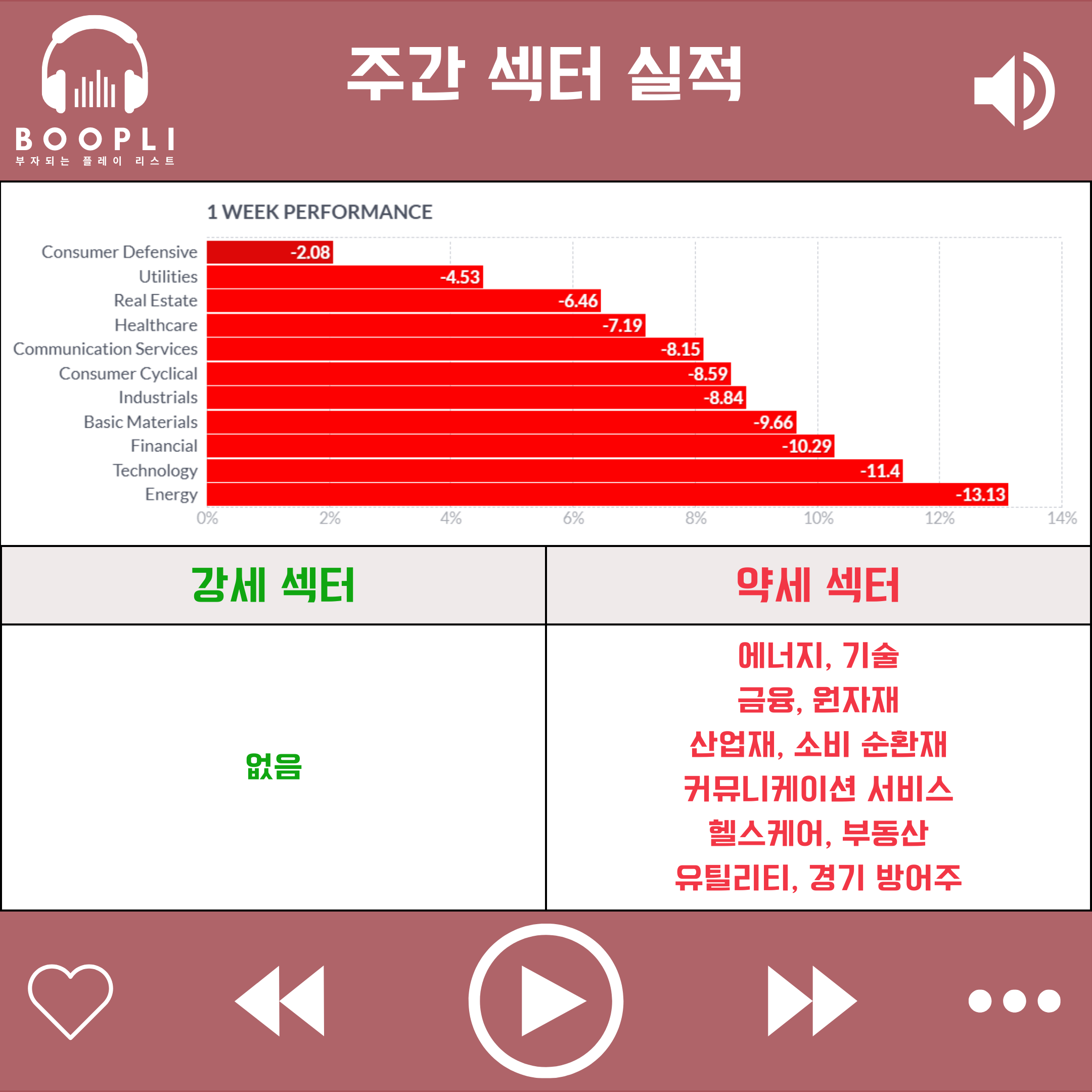

이번 주에는 예상보다 강한 트럼프 상호 관세와 중국의 보복 관세로 무역 분쟁 우려가 커지면서 모든 섹터가 하락했다.

에너지, 기술, 금융, 원자재, 산업재, 소비 순환재, 커뮤니케이션 서비스, 헬스케어, 부동산, 유틸리티, 경기 방어주 순으로 약세였다.

공포 탐욕 지수는 1주일 전 대비 하락했으며 극도의 공포(Extreme Fear) 단계를 유지했다.

시장 변동성을 나타내는 VIX 지수는 1주일 전 대비 2배 이상 상승하며 변동성이 확대되었다.

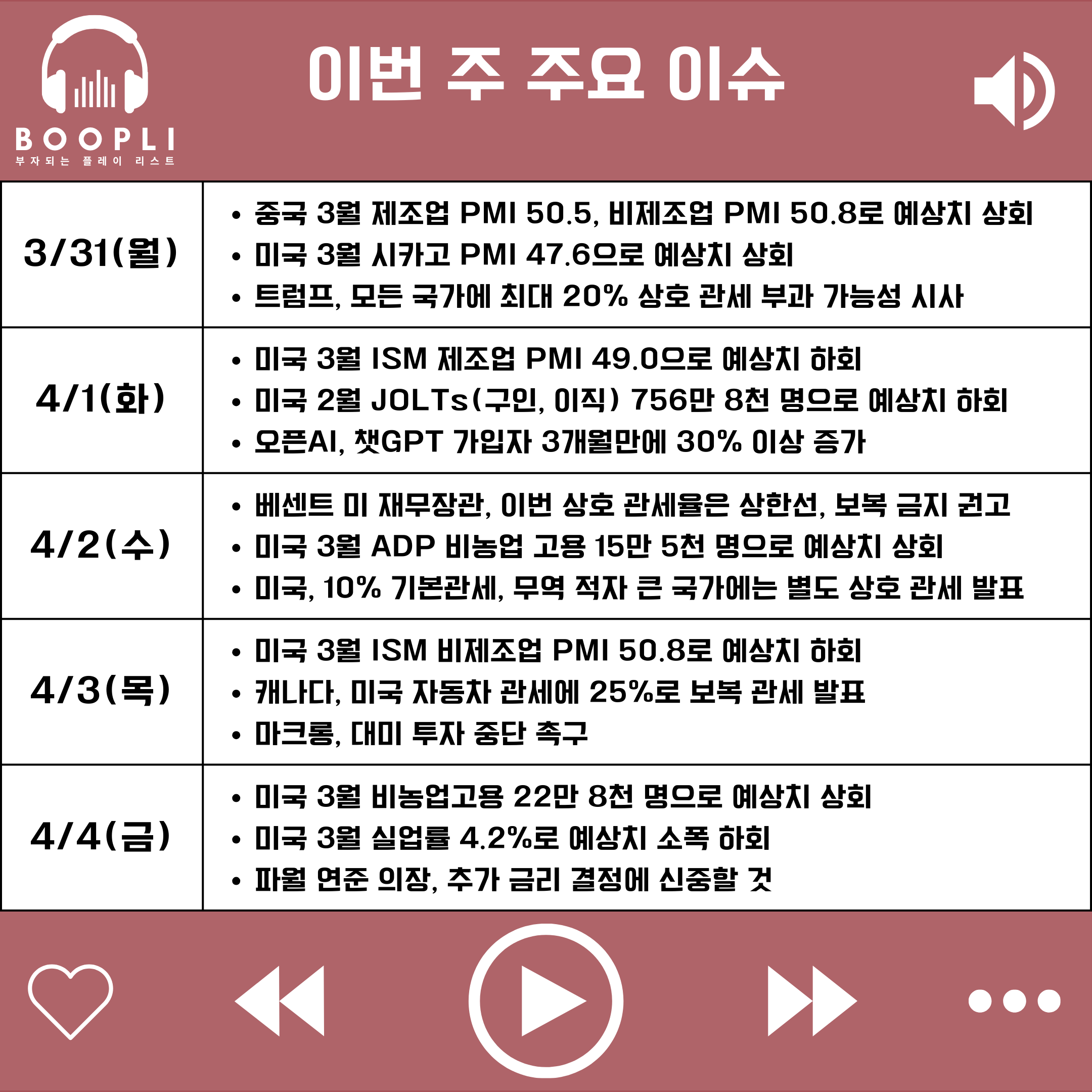

이번 주 증시는 트럼프의 상호 관세 발표가 예상보다 강하게 나타났고, 중국이 보복 관세로 맞대응하면서 큰 폭의 하락세를 보였다.

주 초반에는 트럼프가 모든 국가를 대상으로 20%의 관세를 부과할 가능성이 시사되며 변동성을 보였으나나, 분기말 리밸런싱 수급이 유입되며 대형 기술주를 중심으로 반등했다.

그러나 트럼프 행정부가 10%의 기본 관세와 주요 교역국에 최대 46%의 상호 관세로 예상보다 높은 상호 관세를 발표하자 시장은 충격받으며 패닉셀이 나타났다.

특히, 중국과 유럽연합(EU) 등 주요 국가들이 즉각적인 보복 조치와 강경 대응에 나섰고, 특히 중국은 미국산 전 품목에 34% 관세를 부과하며 급락세가 이어졌다.

고용 지표는 비교적 양호했으나, ISM 제조업/비제조업 PMI 같은 소프트 데이터 지표는 악화되며 관세로 인한 경기 둔화 우려를 보였다.

한편, 파월 연준 의장은 미국의 경제가 견조하고 당장 금리 인하를 결정하기에는 시기상조라고 발언하며 지켜보는 스탠스를 유지했다.

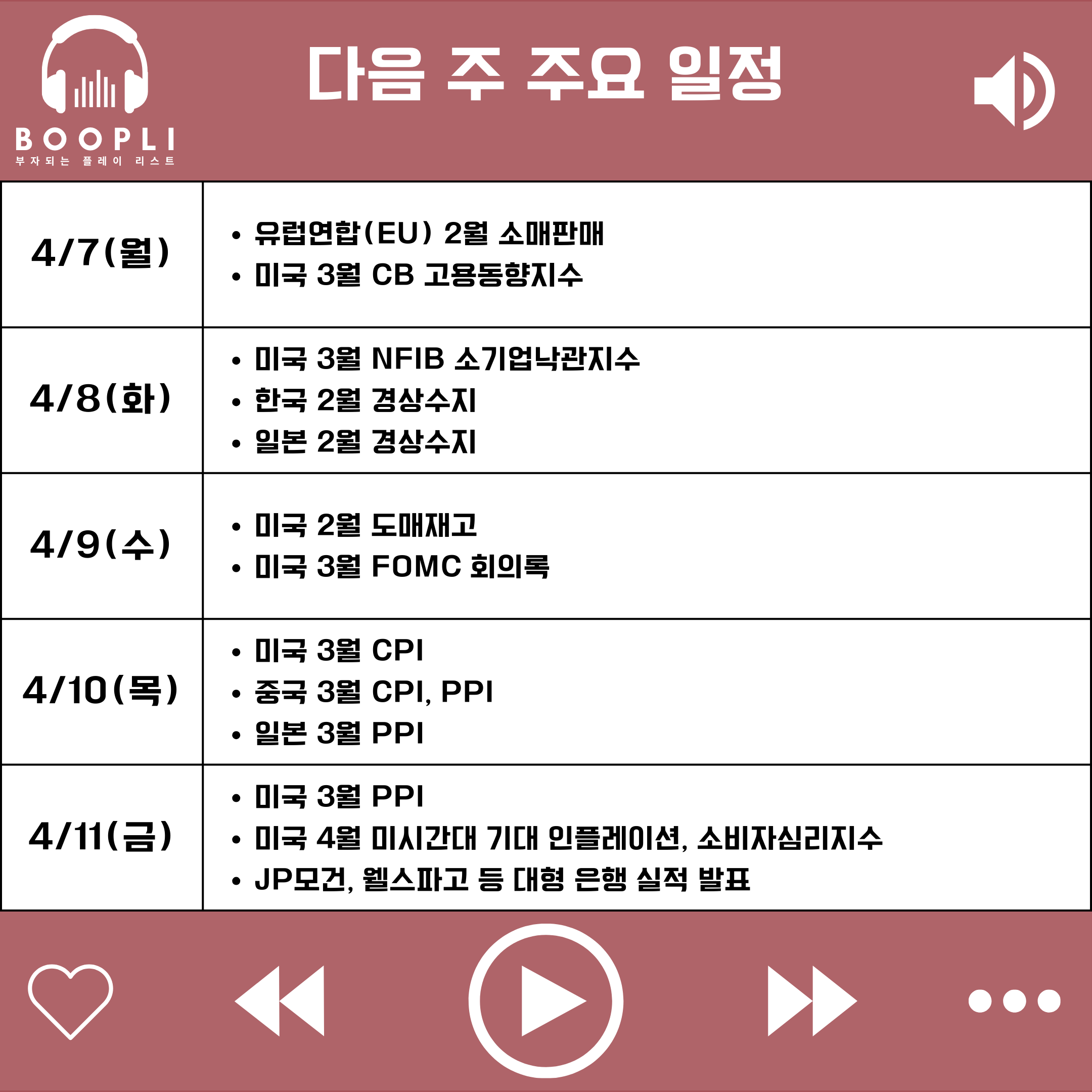

다음 주에는 트럼프의 강경한 상호 관세와 중국의 보복 관세 충격이 이어지는 가운데, 미국의 인플레이션 데이터인 소비자물가지수(CPI)와 생산자물가지수(PPI)가 중요할 것으로 예상된다.

최근 파월 연준 의장은 트럼프의 강력한 상호 관세 발표 이후에도 금리 인하에는 시기상조라는 태도를 보였다.

이는 관세 영향으로 물가와 고용 데이터가 변화하는 것을 확인하고 움직이려는 것으로 해석되며, 따라서 이번 주 CPI와 PPI 데이터에서 인플레이션이 안정되는지 주목해야 한다.

또한 3월 FOMC 회의록에서도 연준이 어떤 생각을 가지고 경제 전망을 한 것인지 확인할 필요가 있다.

주 후반에는 미시간대 기대 인플레이션과 소비자심리지수 같은 소프트 데이터를 통해 상호 관세 발표 이후 심리 변화를 확인할 수 있으며, JP모건과 웰스파고 등 대형 은행을 시작으로 실적 발표 시즌에 진입하니 경기 둔화 우려에 대한 기업 실적 변화도 주목할 필요가 있다.

이번 주 트럼프의 상호 관세에 대해서는 전반적으로 시장이 예상했던 수준보다 강했다고 해석되며 시장에 충격이 오고 있다.

스콧 베센트 미 재무장관은 이번 상호 관세 발표가 상한선이라고 말했지만, 이는 상대 국가들의 보복 조치가 없을 경우로 제한된다.

그러 이미 중국은 보복 관세에 나섰고, 다른 국가들의 보복 조치도 나올 가능성이 있다.

이에 따라 미국이 추가 관세 부과를 하게 된다면 시장은 다시 한 번 충격을 받을 것이다.

따라서 주가가 많이 하락했다고 하더라도 공격적으로 저가매수를 노리는 것 보다는 좀 더 상황을 지켜보면서 분할 매수를 노려보는 것이 좋을 것 같다.

단기 급락으로 저점을 노릴 수 있겠지만 떨어지는 칼날을 잡으려다가 더 큰 손실이 올 수 있으니 보유한 현금이 많지 않다면 아직은 리스크 관리에 집중해보자.