미 연준 5월 금리인상 사실상 확정?

미국 연준이 5월 금리인상 0.25% 를 사실상 확정을 짓는 발언들을 하고 있습니다.

각 연방준비은행 총재들과 연준 이사들이 줄지어 다음달 금리인상을 지지하고 나섰습니다.

세인트루이스 연방준비은행 총재인 제임스 블라드는 "최근 경제 데이터를 보면 인플레이션이 여전한 진행형이며 경제는 느리지만 계속 성장할 준비가 됐기 때문에 연준은 기준 금리를 계속 인상해야 한다" 고 발언하였습니다.

또한 블라드 총재는 미국 경제가 가까운 미래에 은행 위기나 침체 혹은 두 가지 모두로 향하고 있다는 의견에도 반박하였습니다.

그리고 충격적이게도 기준금리를 0.5% 더 올려 5.5~5.75%까지 인상을 해야된다는 발언까지 하였습니다.

매우 강력한 매파적 발언입니다.

사실 인플레이션만 생각하면 이러한 주장에 본인도 동의를 합니다.

결국 인플레이션을 잡으려면 지금의 베이비 스탭으로는 턱없이 부족할 것으로 보이기 때문입니다.

라파엘 보스틱 애틀랜타 연방준비은행 총재도 "이제 금리 인상이 0.25% 한번 남았다"라고 말하며 5월 금리 인상을 지지하였고, 크리스토퍼 월러 연준 이사는 "최근 은행 불안이 대출에 큰 타격을 주지 않았고 인플레이션은 여전히 높기 때문에 추가 금리인상을 지지할 준비가 됐다" 고 발언하였습니다.

결국에는 5월달 기준금리 0.25% 인상은 시장의 예상과 동일하게 연준에서도 뜻이 모인 듯 합니다.

다시 블러드 총재의 말로 넘어오면, 그는 경기 침체 전망에 "금리가 빠르게 상승했다는 생각에 너무 많은 비중을 뒀기 때문" 이라고 하며 전망 의견에 반대하는 발언을 했습니다.

그는 이어서 "노동 시장은 여전히 강하고 소비는 늘었으며 주와 지방정부 뿐 아니라 개별 가구도 아직 지출할 팬데믹 자금이 남았다" 고 그 이유를 밝혔습니다.

하나 하나 그의 주장에 대한 근거를 살펴 보면,

[고용]

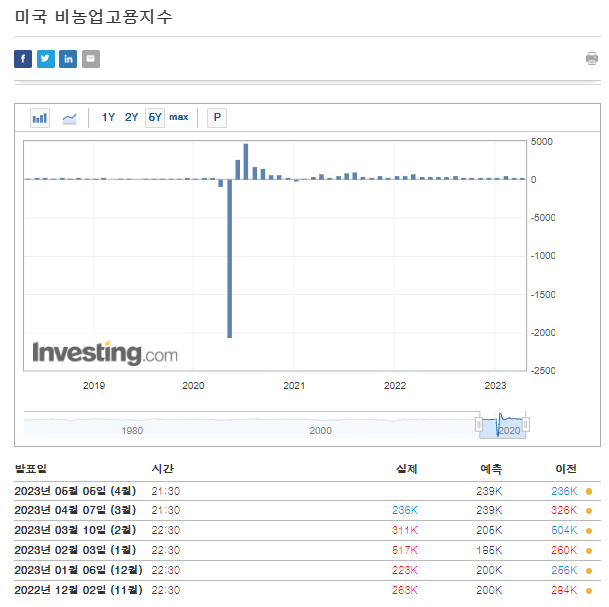

고용지표는 올해 3월 비농업고용지수가 소폭 하락은 하였지만 아직까지는 여전히 강한 것은 맞습니다.

하지만 아래와 같이 비제조업 구매관리자지수(PMI)를 보면 그 수치는 계속해서 떨어지고 있는 추세인 것은 맞습니다.

제조업의 경우는 완연한 하락세를 그리고 있으며, 따라서 남아있는 비제조업 구매관리자 지수를 통해 우리는 고용을 선제적으로 파악해 볼 수 있으며, 계속적으로 강해왔던 서비스 부문의 PMI가 꺾여 가고 있는 것이 확실하다면, "고용은 여전히 강하지만 고용은 잡혀가고 있다" 라고 블러드의 의견에 반박해 볼 수 있을 것입니다.

[소비]

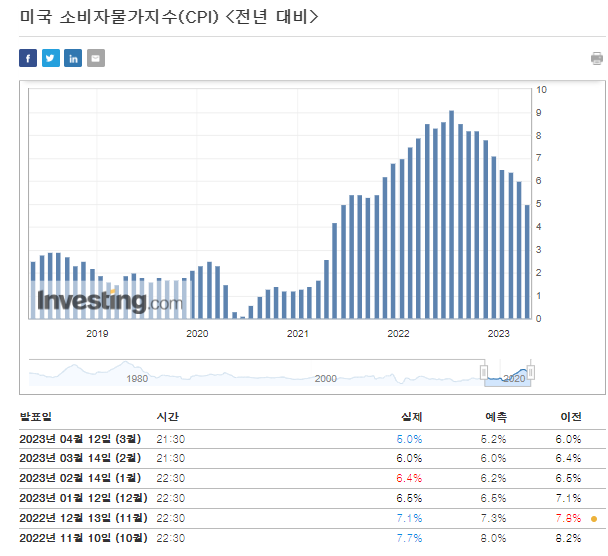

미국의 소비는 소비자물가지수에 가장 영향을 많이 받습니다. 물가가 높으면 사람들이 소비를 줄일 수 밖에 없으니까요.

하지만 미국 소비자물가지수도 아래 차트와 같이 완연한 하락을 그리고 있습니다.

물론 고유가 등으로 인하여 다시 상승을 할 여력은 있습니만 현재로서는 많이 내려온 수준입니다.

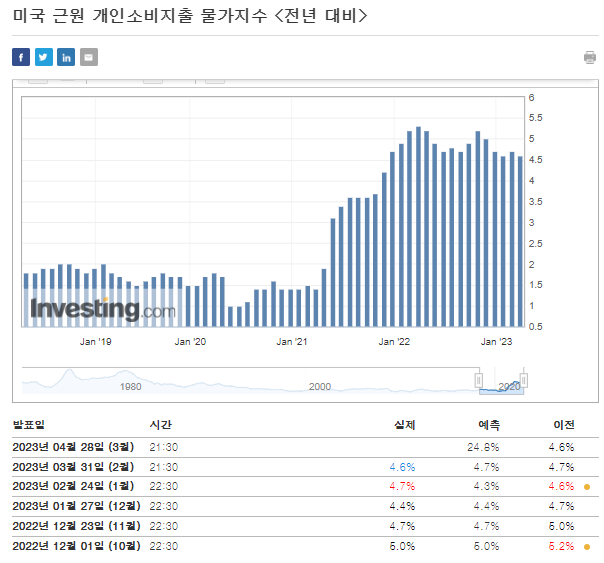

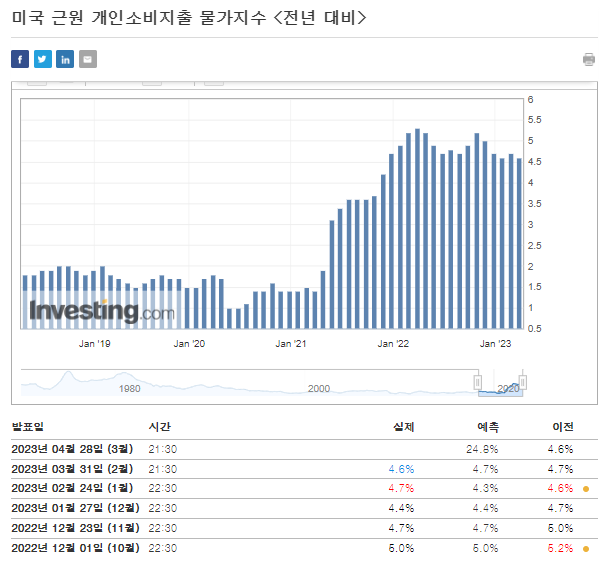

근원 개인소비지출 (PCE) 는 아직 탄탄한 모습을 보여주고 있습니다.

따라서 블러드 총재의 소비가 늘었다는 표현은 현재 발표된 지표로는 맞지 않지만, 다만 위 3월 예측이 24.8% 로 급격히 높아져 있는데, 전년 3월도 5.3%로 낮지 않은 수치였는데, 왜 이 예측이 어떻게 이렇게 높게 나오고 있는지, 실제는 얼마나 나올지 매우 중요해 질 것으로 보입니다. (예측치와 유사하게 나온다면 시장은 매우 큰 충격에 빠질 것으로 보입니다)

[유동성]

미국 펜데믹 자금이 많이 남아 있다라고 표현한 블러드 총재의 말을 확인하려면 미국의 저축률을 봐야 할 것 같습니다.

[Trading Economics]

미국의 2월 저축률은 위와 같이 4.6%로 많이 낮아진 상황입니다.

다만 은행 사태로 인하여 현재는 이보다 더 줄어들었을 것으로 추정이 되며, 다만 미국의 은행 저축이 MMF 로 대규모 이동이 되었기 때문에 MMF 가 얼마나 늘었는지 확인을 해 보아야 합니다.

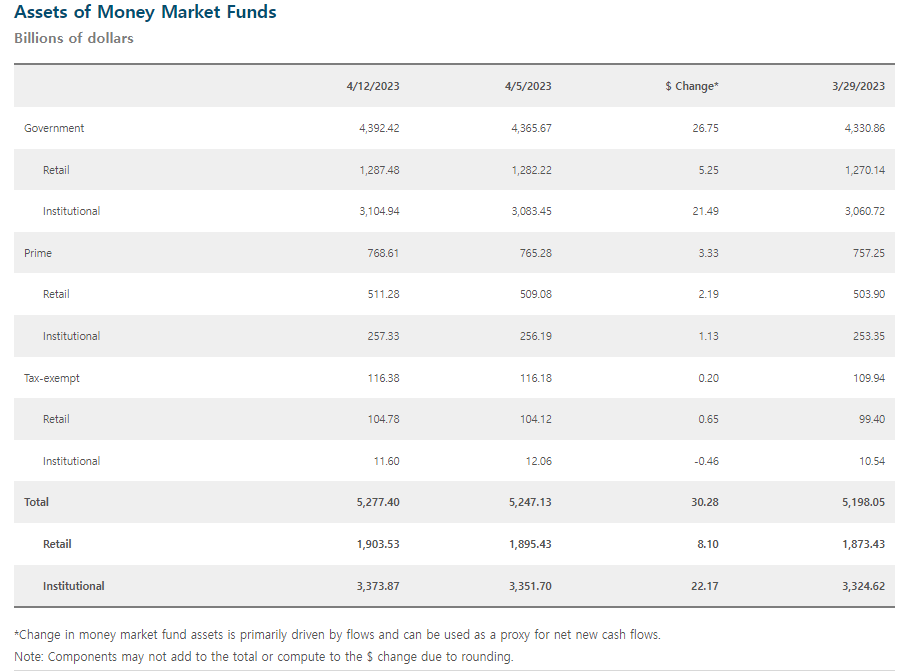

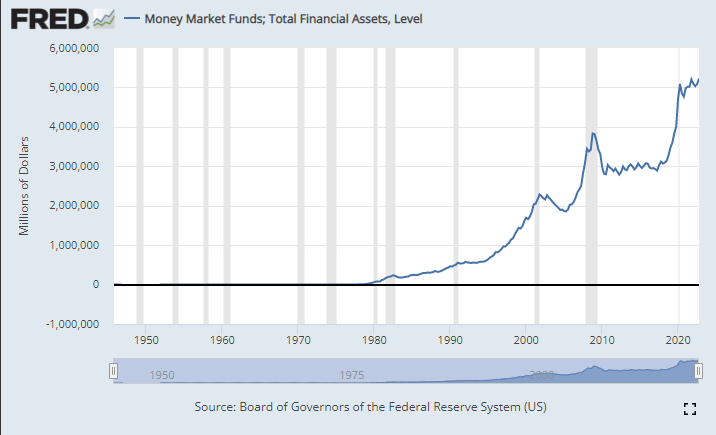

[ICI]

미국의 MMF 시장의 자산은 위와 같이 계속해서 급증을 하여 5조 2천억 달러를 작년 4분기에 돌파하였습니다.

올해는 은행 파산 사태 이후 급격히 은행에서 이탈하여 고수익을 주는 MMF 로 넘어가는 돈의 이동이 본격적으로 시작되었기 때문에 그 수준이 한층 더 높아졌을 것으로 판단됩니다.

따라서 블러드 총재의 말처럼 펜데믹 자금이 아직도 많이 남아 있다는 말은 어느정도 일리가 있습니다.

시장에는 돈이 아직도 넘치고 있고, 다만 MMF 의 자산이 치솟을 때 항상 닷컴버블, 2008년 금융위기 등 위기가 발생을 하였고 자산은 줄어들었습니다.

블러드 총재의 고용, 소비, 유동성 세가지 사유를 근거로 한 경기 침체 전망이 틀렸다는 결론은 본인이 판단했을 때, 우선 전제로 단 3가지 고용, 소비, 유동성의 판단은,

고용 = 아직 모른다 (중립) [블러드 : 아직 높다]

소비 = 3월 지표 확인 필요 (중립) [블러드 : 소비 잘된다]

유동성 = 아직 매우 많다 (맞다) [블러드 : 매우 많다]

라고 정리해 볼 수 있겠고, 다만 블러드의 지표 분석이 정확하다는 가정 (아무래도 연은 총재다 보니 실시간으로 주요 지표들의 결과를 보시겠죠?) 을 해 보면,

"금리 인상을 하는 게 맞다" 라는 것이 결론입니다.

하지만 이미 금융권의 파산 사태도 터지고, 약한 고리들이 점점 드러나고 있는 상황에서 금리 인상은 경제 위기와 자산 버블 붕괴를 일으킬 가능성이 매우 높습니다.

연은과 연준에서는 이러한 점을 모르고 있지는 않겠고, 결국 "인플레이션" 이라는 괴물을 잡기 위한 선택을 하고 있는 것은 맞아 보입니다.

3월 PCE 예상치가 매우 맘에 걸리네요...

끝까지 읽어 주셔서 감사합니다.