4Q24 Review: 추정치 부합

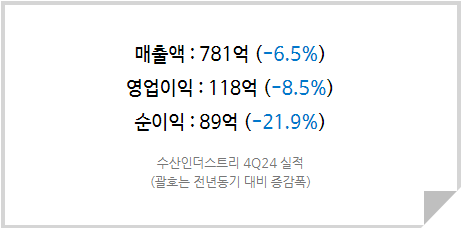

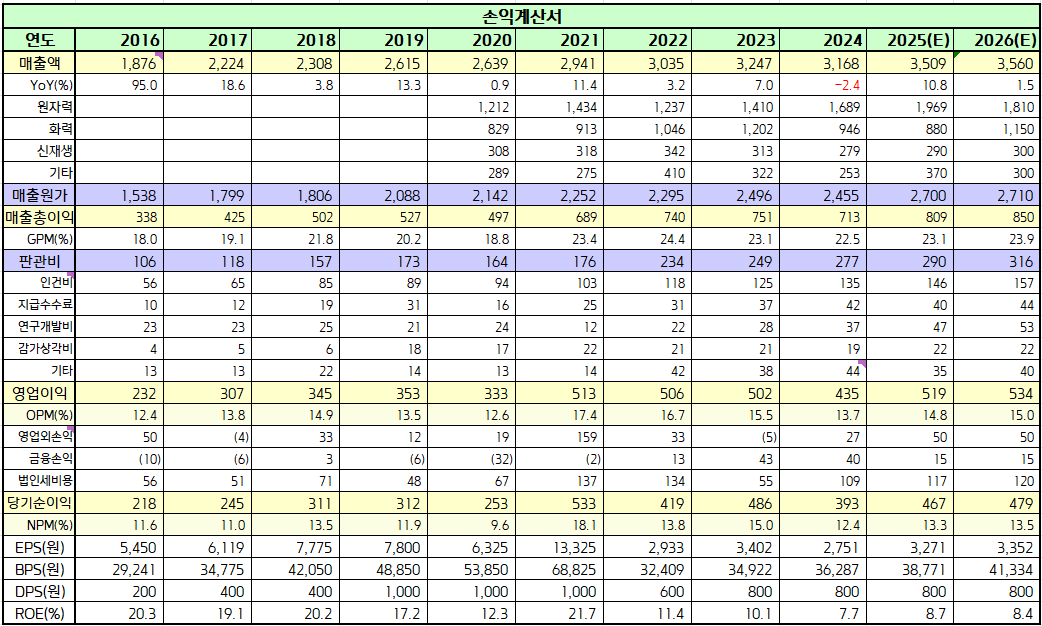

4Q24 매출은 781억원(-6.5% YoY), 영업이익 118억원(-8.5% YoY)으로 추정치에 부합했다. 2024년 연간 매출은 3,168억, 영업이익 435억을 기록했다. 지난해 국내 6기 원전에 대한 OH가 진행되었고 그 중 4기에 대한 OH가 2Q24에 집중됨에 따라 원자력 발전소 정비 실적은 크게 증가했지만 글로벌 탄소중립 추세에 따른 석탄화력 발전소 가동률 하락과 정비 텀으로 인해 화력 발전소 정비 실적은 전년 대비 감소(15건)했다. 부문별 매출은 원자력 1,689억(+19.8% YoY), 화력 946억(-21.3% YoY), 신재생 279억(-10.9% YoY), 기타 253억(-21.4% YoY)이다.

2025년에도 화력 발전소 정비 비중은 더 줄어들 것으로 전망한다. 지난해와 마찬가지로 고마진의 A급, B급 화력 발전 정비가 줄어들기 때문이다. 화력 발전 정비 비중은 주기가 도래하는 2026년에 턴어라운드할 것으로 예상된다. 이와 달리 원자력 발전소 정비 부문은 올해도 고성장을 이어갈 것으로 보인다. 국내 원전 정비가 진행되는 가운데 UAE BNPP 3기의 OH가 진행될 타이밍이기 때문이다. 우선 국내는 지난해 1H24에 진행되었던 OH가 2H25에 집중될 예정이고, 2H23에 진행된 OH가 1H25에 이뤄질 예정이다. UAE BNPP 원전의 경우 1H25에 1개, 2H25에 2개 OH가 진행되며 원전 정비 성장을 이끌 것이다.

또한 종속회사 수산이앤에스의 신한울 3/4호기향 PLC 공급이 총 3차례에 걸쳐 이루어질 것으로 보이는데 PLC 납품에 따른 첫번째 매출 인식 시점은 1H25로 추정된다. 첫 공급 시점에는 50~100억원 규모로 금액 자체가 크지는 않으나 총 공급 규모가 499억이므로 추후에 나머지 매출이 인식될 것이다.

필리핀 화력 발전소 인수 지연

수산인더스트리의 현 시점에서 강력하면서도 유일한 성장 트리거인 필리핀 화력 발전소 입찰 일정이 지연되고 있다. 당초 1Q25 중 입찰 일정이었으나 탄핵 정국으로 인해 국내 대표 공기업인 매각 주체의 의사결정이 지연되고 있는 것으로 파악된다. 2Q25 중으로는 입찰이 나올 가능성을 높게 보고 있지만 경우에 따라 하반기로 지연될 가능성을 배제할 수 없다.

해당 일정 지연은 동사의 펀더멘탈에 악영향을 끼치고 있다. 약 1,400억에 달하는 공모자금이 2년 넘게 방치되고 있기 때문이다. 성장없이 늘어난 자본 탓에 동사 ROE는 상장 이전(2022년) 11.4%에서 지난해 7.7%까지 하락했다. 올해는 기존 사업만으로도 실적 반등을 통한 ROE 개선이 전망되지만 장기적인 ROE 향상을 위해서는 해당 발전소 인수가 반드시 필요하다. 발전소 인수 시 기대되는 ROE 개선 효과는 2%p로 동사 입장에서 결코 작지 않다.

<수산인더스트리 실적 Table>