지난 2월에는 미국 트럼프 대통령의 관세 위협이 계속되는 가운데 경제 지표에서는 경기 둔화의 신호가 나타나기 시작하며 미국 국채 금리가 하락세를 보였다.

한편, FOMC에서 연준은 금리 동결을 결정하고 양적 긴축(QT) 규모를 축소했지만 경기 전망이 하향되고 인플레이션 전망은 상향되어 증시 하락세를 막지는 못했다.

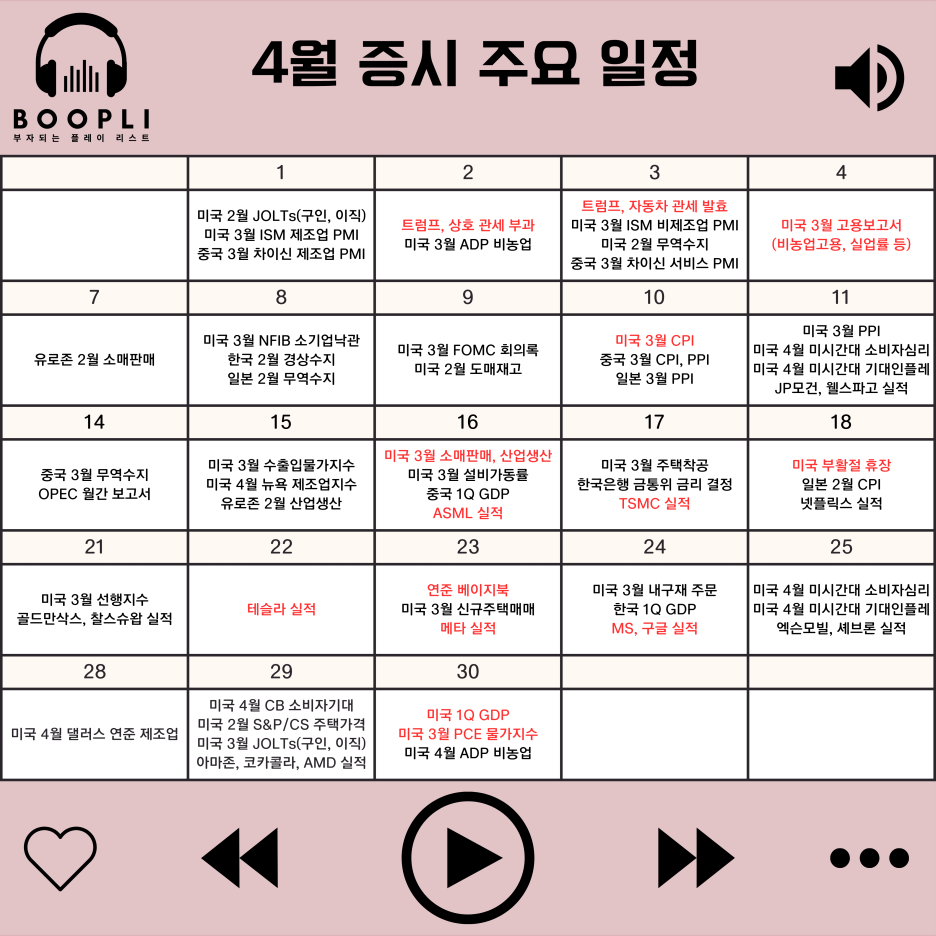

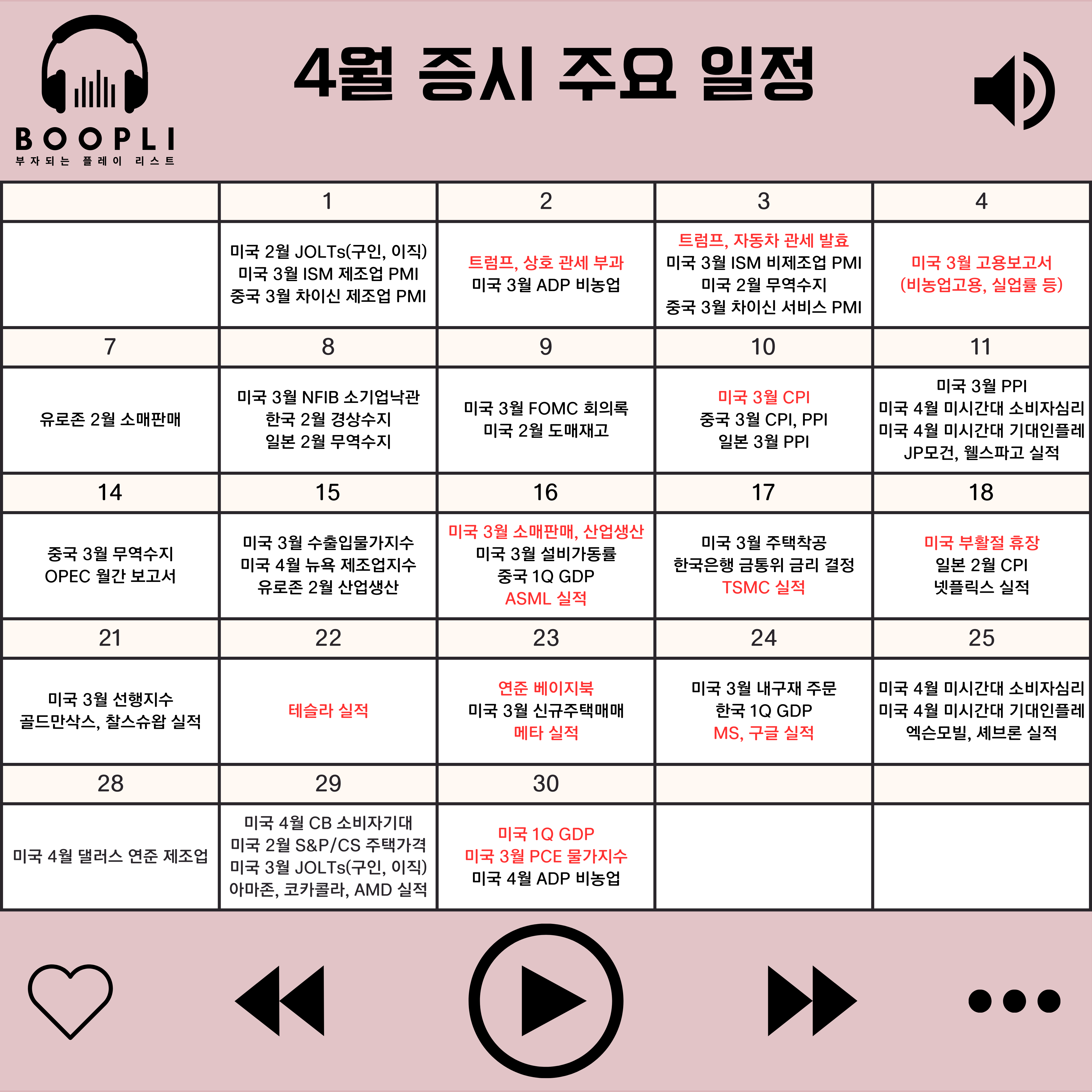

이번 4월에는 트럼프가 예고했던 상호관세와 자동차 관세가 본격적으로 시작되고 이에 따른 상대 국가들의 보복 또는 협상이 이어지며 변동성이 나타날 것으로 보인다.

또한, 고용과 물가 관련된 경제 지표들과 기업들의 실적 발표를 확인하면서 트럼프의 고나세 위협에서 미국 경제가 어떻게 영향받는지 확인하는 것이 필요할 것으로 보인다.

이와 함께 4월에는 어떤 일정들이 증시에 영향을 줄 수 있는지 살펴보자.

첫째 주에는 트럼프의 상호 관세와 자동차 관세, 그리고 미국의 고용보고서 발표가 중요할 것으로 예상된다.

이전부터 트럼프는 4/2 상호 관세를 부과하겠다고 예고했으며, 실제 부과되는 관세율과 품목의 범위, 대상 국가 등이 어떤지에 따라 시장에 미치는 영향이 달라질 수 있다.

또한 4/3 발효되는 자동차 관세에 대해서도 협상에 따라 완화될 가능성이 있는지 확인할 필요가 있다.

고용보고서에서는 관세와 DOGE의 영향으로 미국 노동 시장이 둔화되는 징후가 보이는지 살펴보아야 한다.

둘째 주에는 미국의 인플레이션 지표 중 가장 먼저 발표되는 소비자물가지수(CPI)와 생산자물가지수(PPI)가 중요할 것으로 보인다.

최근 미국의 3월 근원 PCE 물가지수는 반등하면서 인플레이션 압력이 여전히 지속되고 있는 것으로 나타났다.

이러한 불안감을 CPI와 PPI가 덜어줄 수 있을지 데이터를 확인해야 한다.

또한, 주 후반부터는 JP모건, 웰스파고 등 대형 은행들을 시작으로 실적 발표 시즌이 시작되니 경기 둔화 우려 속에서 실적이 악화되는지 살펴보자.

셋째 주에는 미국 부활절로 거래일이 하루 적은 가운데, 소매판매와 산업생산 등 지표에서 경기 변화가 나타나는지 여부와 기술주 실적 발표가 중요할 것으로 보인다.

관세 정책이 미국의 소비와 생산에 미치는 영향을 계속해서 확인하며 미국 경제가 실제로 악화되는지 검증할 필요가 있다.

또한, ASML과 TSMC 등 반도체 기업들의 실적 발표를 통해 AI에 대한 우려가 현실화되는지 확인해보자.

넷째 주에는 연준의 베이지북과 주요 기술주들의 실적 발표를 통해 미국 경제의 성장성을 전반적으로 살펴보아야 한다.

3월 FOMC에서 파월 연준 의장은 트럼프의 관세 영향이 미국 경제에 미치는 영향을 아직 알 수 없다고 보았는데, 베이지북을 통해 미국 경제에 대한 연준의 시선이 어떻게 바뀌었는지 변화를 주목해보자.

그리고 테슬라, 메타, 마이크로소프트, 구글 등 주요 빅테크 기업들의 실적 발표 일정이 집중되어 있으니 관세 위협 속에서 미국의 AI 내러티브가 살아있는지 실적을 통해 검증해보자.

마지막 주에는 미국의 1분기 GDP 성장률과 PCE 물가지수가 중요할 것으로 보인다.

최근 애틀랜타 연은의 GDP 예측모델인 GDP Now에서는 미국의 1분기 GDP 성장률이 역성장 할 것으로 전망하고 있는데, 실제 1분기 GDP의 잠정 수치가 역성장으로 나타나는지 확인할 필요가 있다.

또한 3월 PCE 물가지수에서도 근원 데이터가 반등했는데, 일시적 반등인지 아니면 추세적인지 살펴보자.