4Q24 Review: 소비 경기 둔화와 이상기온의 환장의 콜라보

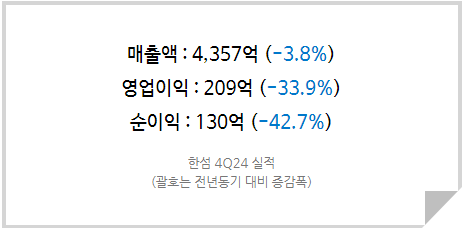

내수 경기의 부진 및 가계 부채 부담으로 인한 소비 심리 둔화 지속, 추위 지연으로 인한 F/W 시즌 의류 판매 감소로 한섬의 4Q24 매출은 4,357억(-3.8% YoY), 영업이익 209억(-33.9% YoY)을 기록했다. 뿐만 아니라 과거와 달리 해외 여행에 대한 접근성이 낮아지면서 연휴 기간 해외 여행 수요가 증가하고, 반대로 의류를 비롯한 내수 소비에 대한 수요가 감소했다. 1Q23의 높은 기저효과가 사라지며 2024년에는 역성장 폭이 줄어들 것으로 예상했으나 수요 위축의 힘은 생각보다 컸다. 2024년 연간 기준 매출은 1조 4,853억(-2.8% YoY), 영업이익 635억(-36.8% YoY)으로 기존 추정치를 하회했다.

내수 의존도를 낮추지 못하고 있다는 게 문제

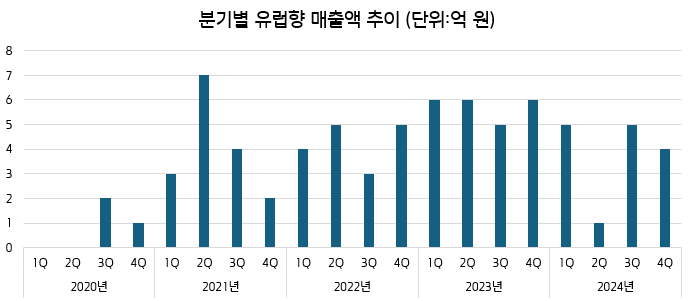

한섬은 2024년 3월 SYSTEM, SYSTEM HOMME 브랜드의 프랑스 온라인몰 개설, 6월 프랑스 파리 마레지구 시스템과 시스템 옴므 플래그십 스토어 오픈, 7월 파리 라파예트 백화점 내 플래그십 스토어 오픈(~2025년 1월)을 통해 지속적인 수출 실적 성장세를 보일 것으로 예상되었다. 하지만 프랑스에서 사업을 전개하는 종속회사 한섬Paris의 매출은 오히려 15억원으로 2023년 28억원 대비 감소했다.

<한섬 분기별 유럽향 매출액 추이>

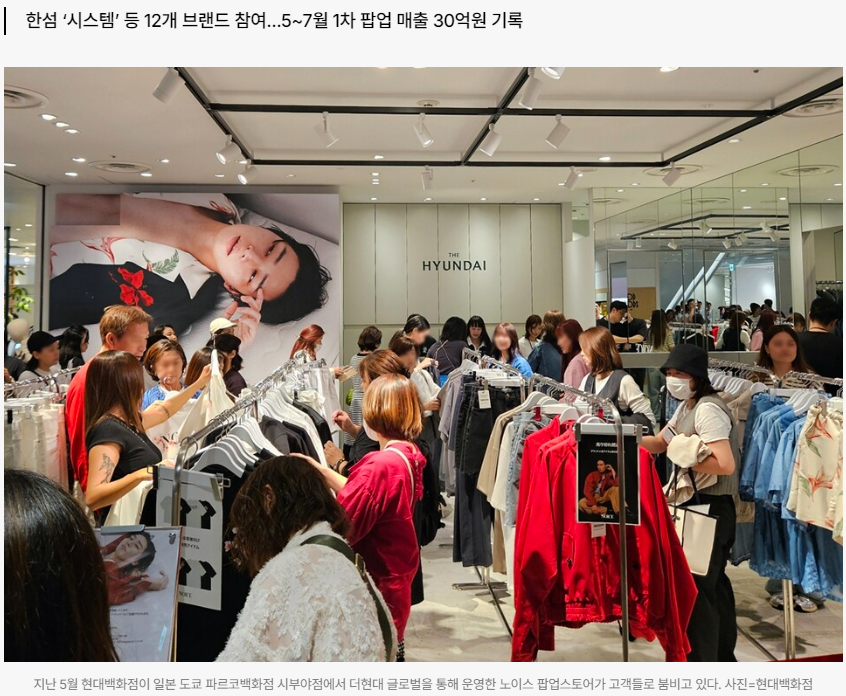

계열사 현대백화점이 일본에서 2개월간 진행한 팝업스토어에 동사 SYSTEM 브랜드도 참여했으나 성과는 미진했던 것으로 파악된다.

<2024년 5~7월동안 일본에서 진행된 현대백화점 1차 팝업스토어>

또한 동사는 2020년 클린젠코스메슈티칼 지분 51% 인수 및 한섬라이프앤으로 사명변경, 2021년 럭셔리 화장품 브랜드 OERA 런칭을 통해 화장품 사업에 진출했다. 그러나 매출은 2022년 32억, 2023년 48억, 2024년 54억으로 크게 늘지 못하고 있으며 오히려 적자폭은 확대됐다. 같은 기간 순손실은 -47억, -59억, -63억으로 지속 확대되며 전사 실적에 악영향을 미쳤다. 동사는 경영효율성 제고를 위해 2025년 1월 1일 한섬라이프앤을 흡수합병했다. 그러나 사실 합병으로 인한 시너지 발생 여부는 미지수이고, 결손법인이자 완전자본잠식이 된 자회사의 잔여 지분 49%를 인수(64억원 소요), 합병함으로써 동사는 부실을 떠안게 되었다.

의류 내수 사업만으로는 한계가 있기 때문에 1)해외 진출을 통한 글로벌 브랜드화, 2)높은 브랜드 이미지를 바탕으로 한 화장품 사업 진출이라는 동사의 방향성은 옳으며 반드시 가야할 길이라고 생각된다. 그러나 예상보다 부진한 수출 성과 및 화장품 사업 성과를 고려하면 동사의 신사업 성과가 의미있게 올라오기까지는 시간이 꽤나 걸릴 것 같다.

많이 낮아진 눈높이

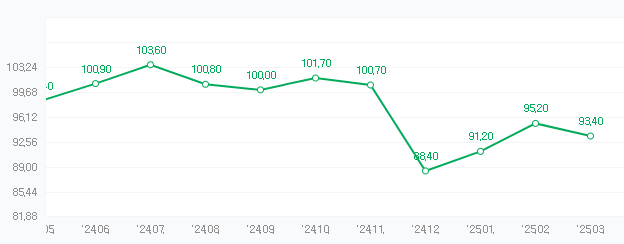

지난해 12월 비상계엄으로 인해 크게 악화되었던 소비자심리지수가 올해 들어 조금씩 반등하고 있지만 물가인상, 한국의 제조 경쟁력 약화, 트럼프 관세 리스크, 탄핵정국 속 불확실성 지속 등으로 인한 환율의 추세적 상승(원화절하) 등 소비자심리 회복은 더딘 상황이다. 금리 인하의 효과가 실물경제에 반영되기 시작할 올해 하반기까지 내수 경기는 계속해서 부진한 모습을 보일 가능성이 높다.

<한국 소비자심리지수>

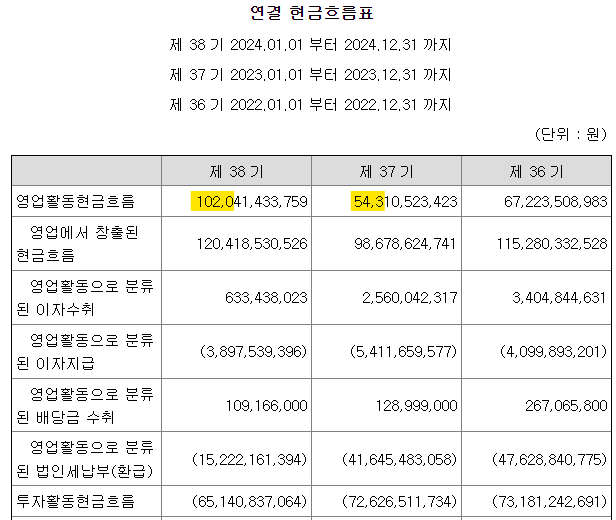

다만, 그럼에도 동사는 재고 조정, 매출채권 회수에 집중하며 현금흐름 개선을 위해 노력을 기울이고 있다. 실적은 크게 악화되었음에도 불구하고 한섬의 2024년 영업현금흐름은 1,020억으로 전년도 543억 대비 크게 개선되었다. 이 중 재고자산 조정으로 인한 효과는 344억, 매출채권 조정 효과는 150억이다.

<한섬 2024년 현금흐름표>

이미 의류 업종에 대한 투자심리는 나빠질대로 나빠져 있는 상황이다. 특히 내수 중심의 의류업체의 경우 소외 정도가 더 심각하다. 이미 투자자들이 거들떠 보지도 않는 섹터이기 때문에 악재에 대한 민감도가 매우 낮다. 소비 심리 개선에 대한 트리거를 찾기도 어려운 상황이지만 환율의 추세적 상승이 지속될 경우, 해외 여행의 부담 정도는 더 커질 수 있다. 일본, 홍콩, 대만 등 가까운 여행지의 경우 최소 수십만원에서 수백만원이 소요되는 해외 여행이 감소한다면 의류 소비에 대한 수요가 증가할 가능성이 있다. 주가의 바닥, 소외 국면에서는 이러한 작은 트리거만으로도 주가는 쉽게 반등할 수 있다. 또 동사의 최소 주당배당금은 750원으로, 시가배당률 약 5% 수준이다. 무위험수익률보다 높은 배당수익을 수취하다가 시세차익을 기대하기도 좋은 상황이라 판단한다.

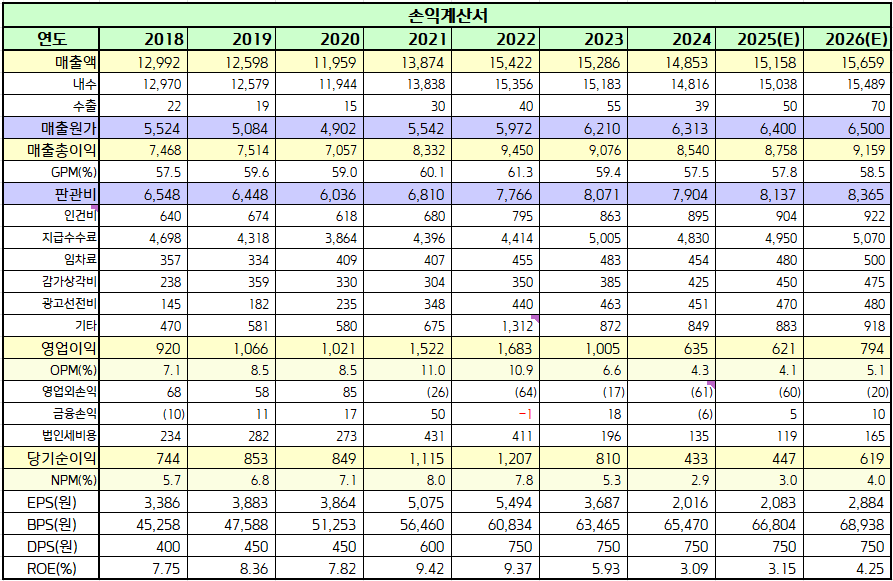

2025년은 2Q25에 바닥을 다진 뒤, 연간 기준 내수 1조 5,038억, 수출 50억, 화장품 70억으로 전년 대비 +2.1% 완만한 매출 성장을 기록할 것으로 보인다. 늘어나는 판관비 부담으로 인해 영업이익은 소폭 감익될 가능성이 있다.

2026년은 TIME을 비롯한 동사 브랜드 제품들의 추가적인 팝업 스토어 오픈을 통한 수출액 증가, 2H25부터의 실물 경기 반등, 2025년 레거시 반도체 업황 반등에 따른 낙수 효과 등으로 동사 실적 턴어라운드할 것으로 예상된다. 2026년 예상 매출 및 영업이익은 각각 1조 5,659억(+3.3% YoY), 794억(+27.9% YoY)이다.

<한섬 실적 Table>

현재 한섬의 시가총액은 3,485억으로 2025E 순이익 기준 PER 7.8배에 해당한다. 만약 올해에도 실적 역성장이 이루어진다면 역사적 PER 저점인 4.2배 수준까지 하락할 수 있지만, 올해는 바닥을 다지는 해가 될 가능성이 높다고 생각된다. 동사의 향후 2개년 예상 ROE는 3.2%, 4.3%로 매우 낮지만 연간 5% 수준의 확정배당이 기대되는 주가라는 점에서 현재 PER은 적정하다고 판단된다. 2026년 한섬의 적정주가는 22,500원(2026E EPS 2,884원 x Target PER 7.8배)으로 산출되며, 현 주가 대비 약 44.9%의 상승 여력이 존재한다.

한섬의 2026년 목표주가를 22,500원으로 상향하고, 투자의견 [ 매수 ] 를 유지한다.