한전 회사채 발행 : 자금경색 신호탄이 될 것인가

한국전력(한전)이 지난해 30조원의 적자를 기록하면서 자금 확보를 위해 지속적으로 한전채를 발행하고 있습니다.

최근 올해들어 3번째 발행인 4100억원 규모의 한전채를 추가 발행에 나선 한전은 올해 들어 총 9조원이 넘는 채권을 발행하고 있습니다.

발행금리는 2년물 3.91%, 3년물 3.95%로 결정이 되었는데 나쁘지 않는 금리 조건입니다.

한전채는 이렇게 금리 조건도 나쁘지 않으며 공기업의 안전성을 담보받으며 회사채 시장에서 자금을 끌어당기고 있습니다.

하지만 이러한 한전의 대량 회사채 발행은 유동성을 과하게 한전쪽으로 몰아가는 상황입니다.

다른 회사채 시장은 유동성이 매말라가는데 한전채에 과한 자금이 투입되면서 다른 회사채 시장에 들어갈 돈이 다 한전채로 들어가는 것이 아니냐는 우려가 나오고 있는 것입니다.

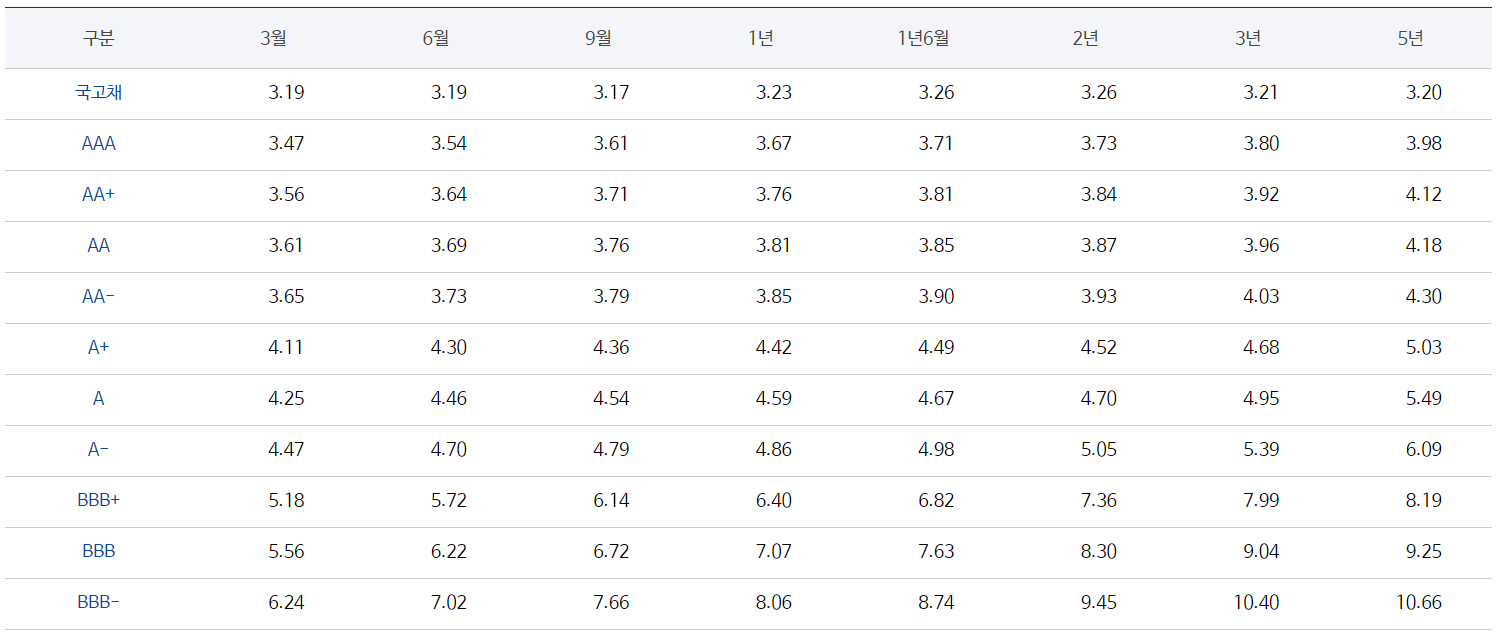

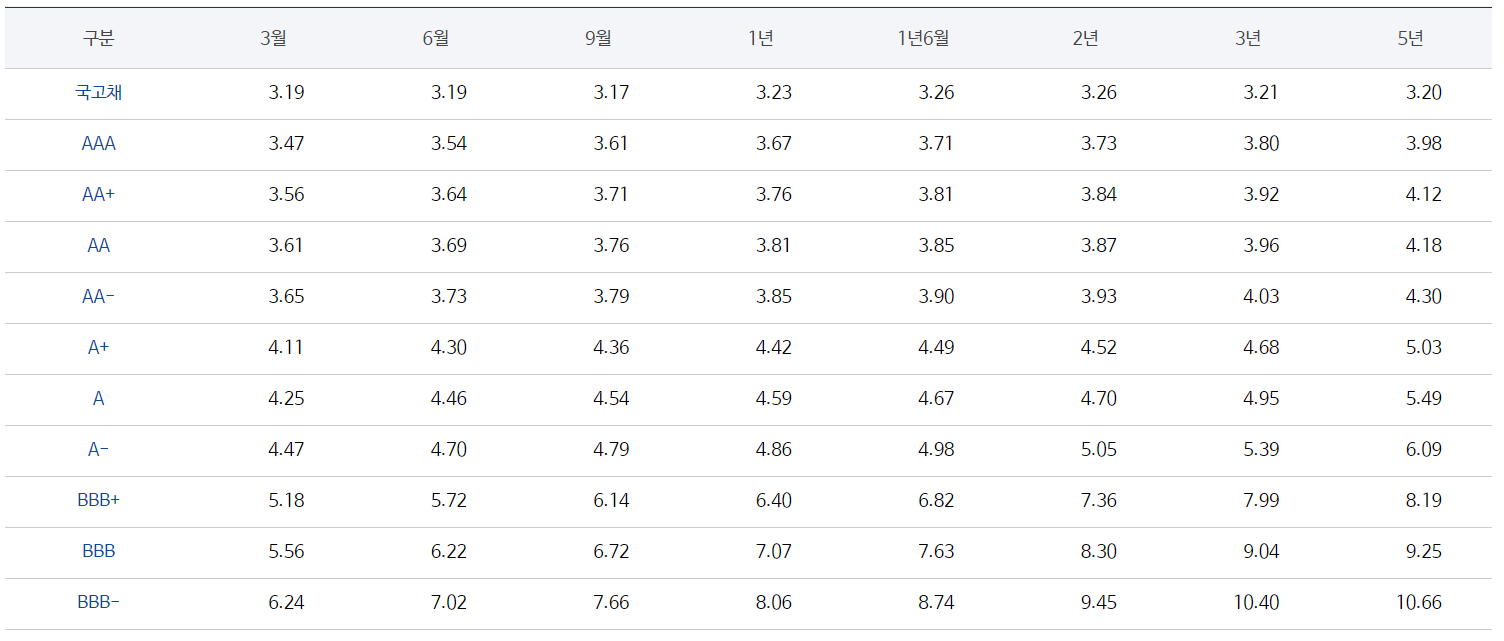

[한국신용평가 - 등급별 금리 스프레드]

한전채의 2,3년물 금리를 위 한국신용평가 등급별 금리 스프레드와 비교해 보면 AA+, AA, AA- 등급 수준의 금리가 보장이 됩니다.

30조원의 적자인 기업치고는 매우 등급이 높은 수준인 것입니다.

공기업의 특성상 국가에서 보장해준다는 신용이 주요한 이유가 될 것 입니다.

반면 다른 사기업들은 상황이 어떨까요?

3월 9일 기준 올해 일반 회사채 발행량은 22조 5천 469억원에 달하는 것으로 연합인포맥스에서 보도된 자료가 있습니다.

한전이 이미 9조를 발행하였는데 전체 회사채가 약 22조밖에 안되는 상황입니다.

그나마 올해의 회사채 물량은 지난해 같은 기간 대비 53%가 급증한 상황입니다.

연초에 채권 시장이 살아나면서 발행물량이 그나마 높아진 것입니다.

다시 금리 인상이 이루어지거나 계속되는 고금리가 동결이 되어 장기화 된다면 회사채 신용 스프레드*는 더 축소가 될 수 있지만, 기업의 신용 위험이 증가되어 지금보다 더 올라갈 수도 있습니다.

*회사채 신용 스프레드 = 회사채금리 - 국고채금리

신용 스프레드가 올라가게되면 회사가 더욱 자금을 빌리기가 어려워집니다.

결론적으로 사기업의 자금은 점점 말라가고 있고, 이것이 한전채 발행과 어떠한 관련이 있는지는 상관관계가 나온 자료는 없지만 결국 현재는 신용 스프레드가 좋은 기업들만 그나마 유동성을 확보할 수 있는 환경이라는 것은 확실한 상황 같습니다.

오히려 돈이 더 필요한 기업들은 신용 스프레드가 낮은 기업들일텐데, 이런 기업들에게 더 가혹한 한파가 찾아온 상황이 계속되고 있는 것입니다.

결국 이러한 상황으로 미루어 보건데, 올해부터 많은 낮은 신용등급 (A+이하부터도 돈이 돌지 않아 위험해 보입니다) 에 해당하는 기업들의 많은 수가 파산을 할 수 있을 것으로 보여지며(우리는 이미 유동성 부족이 얼마나 큰 문제를 야기하는지 이미 보았습니다), 이러한 기업들의 섹터는 비단 건설사나 제2금융권만이 해당하는 것이 아닐 것으로 보입니다.

물론 우선적으로 가장 약한 고리부터 터지기 시작하겠지만, 결국에는 점점 더 크게 시장에 공포가 지배하며 뒤를 이어 계속해서 많은 기업들이 문제가 터질 수 있습니다.

이러한 도미도 줄도산이 매우 걱정이 되고, 지금은 정부에서 기업들을 지원해줄 자금도 부족한 상황이기 때문에 각자 도생으로 내몰릴 가능성이 높다고 봅니다.

따라서 결론적으로 아직 한국의 본격적인 위기 상황은 오지도 않은 것이고, 더욱 위험한 국면이 추가로 남아있다고 본인은 판단하고 있습니다.

다른 의견이 있으시다면 댓글 남겨 주시면 서로 좋은 의견 공유가 될 것 같습니다.

감사합니다.