S&P500, 나스닥, 다우 존스, 러셀2000

전일 미국 증시는 옵션 계약이 만기되는 트리플 위칭(세 마녀의 날)을 앞두고 관세 정책 불확실성과 유로존 경기 둔화 우려 속에서 3대 지수와 러셀2000 모두 하락 마감

장 초반 견조한 실업수당청구건수 지표와 전일 FOMC에서 파월 풋 영향으로 상승 출발

그러나 유럽중앙은행(ECB)의 라가르드 총재가 미국이 25% 관세를 부과하면 유로존 성장률이 0.3% 감소, 유럽이 보복 조치를 하면 성장률은 0.5%까지 감소할 것이라고 발언했고 영국도 경제적 불확실성이 많다며 금리를 동결하자 관세에 대한 긴장감이 고조됨

이런 가운데 백악관에서도 4/2 대규모 관세를 예고하자 증시는 하락 전환

또한, 액센추어의 실적 발표에서 정부 지출 삭감이 매출에 타격을 주며 DOGE 리스크가 부각되었고, 유럽연합(EU)의 빅테크 규제 강화 가능성과 미국의 대이란 제재 발표 등이 투자 심리를 위축시킴

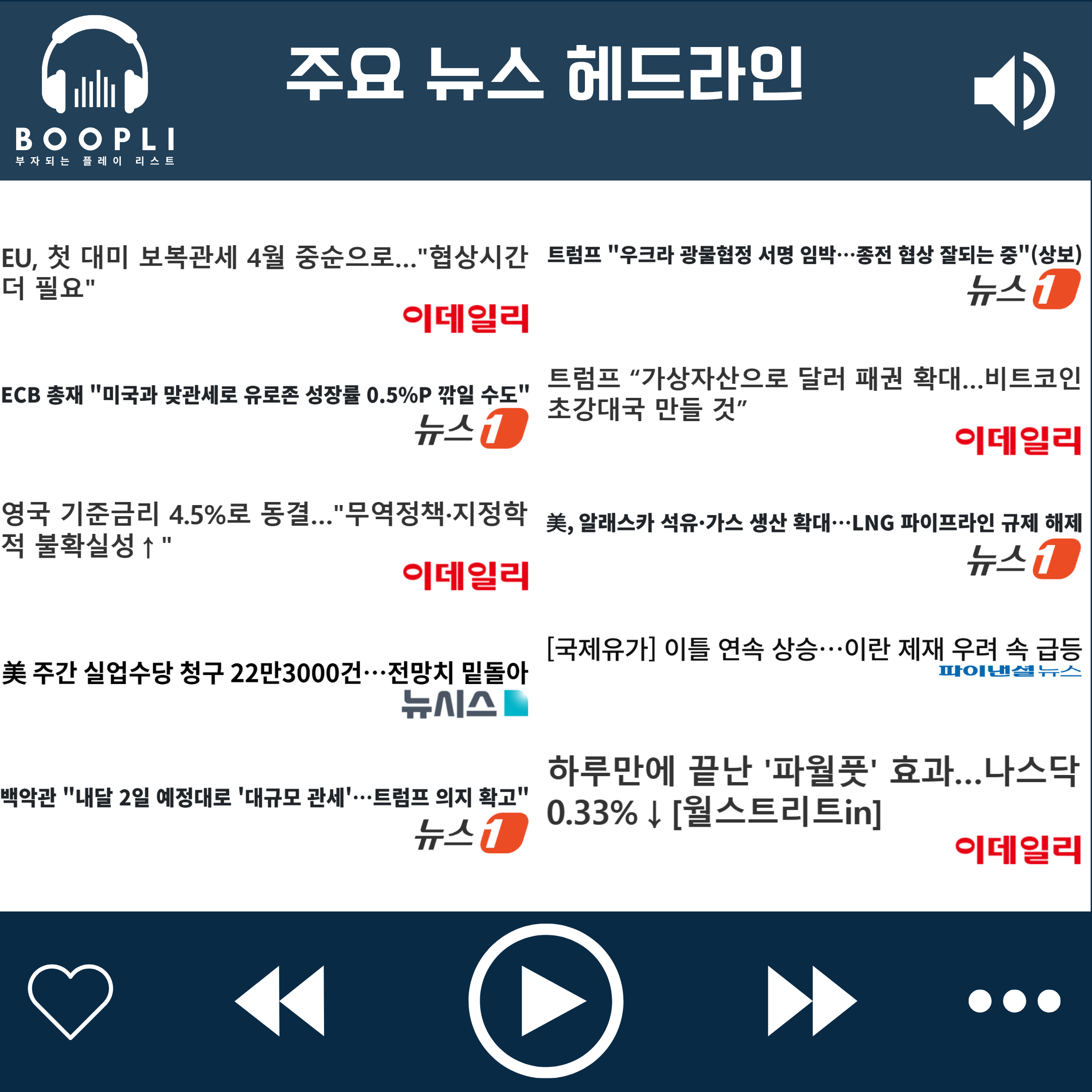

EU, 첫 대미 보복관세 4월 중순으로…"협상시간 더 필요"

ECB 총재 "미국과 맞관세로 유로존 성장률 0.5%P 깎일 수도"

영국 기준금리 4.5%로 동결…"무역정책·지정학적 불확실성↑"

美 주간 실업수당 청구 22만3000건…전망치 밑돌아

백악관 "내달 2일 예정대로 '대규모 관세'…트럼프 의지 확고"

트럼프 "우크라 광물협정 서명 임박…종전 협상 잘되는 중"(상보)

트럼프 “가상자산으로 달러 패권 확대…비트코인 초강대국 만들 것”

美, 알래스카 석유·가스 생산 확대…LNG 파이프라인 규제 해제

[국제유가] 이틀 연속 상승…이란 제재 우려 속 급등

하루만에 끝난 '파월풋' 효과…나스닥 0.33%↓[월스트리트in]

테슬라(TSLA) 파이낸셜 타임즈에서 23년 하반기 테슬라의 대차대조표를 분석한 결과 14억 달러 규모의 회계 공백이 발생했다는 보도, 진기 픽업트럭 사이버트럭이 외장 패널 문제로 4만 6천대를 리콜했다는 소식이 있었으나 강보합 마감

아이온큐(IONQ), 리게티 컴퓨팅(RGTI), 디웨이브퀀텀(QBTS), 퀀텀 컴퓨팅(QUBT) 등 양자 컴퓨터 관련 기업들은 엔비디아 젠슨황 CEO가 GTC2025 컨퍼런스에서 양자 컴퓨터 상용화는 시간이 걸릴 것이라 예상했지만, 그보다 더 빨리 발전할 수 있다고 생각한다고 발언하며 지난 1월 양자 컴퓨터 개발이 15년에서 30년 걸릴 것이라는 발언을 정정했으나 양자 컴퓨터 관련 호재가 나오지 않으면서 기대감이 소멸되자 급락

액센추어(ACN) 실적 발표에서 매출과 EPS 모두 예상치를 상회했으나, DOGE의 연방정부 효율화 노력이 향후 실적 전망에 악영향을 미칠 것이라는 우려가 커지며 하락

마이크론(MU) 실적 발표에서 매출과 EPS 모두 양호했고 가이던스도 시장 예상치를 상회하자 시간외 상승

나이키(NKE) 실적 발표에서 매출과 EPS 모두 양호했으나, 3~5월 분기에 매출이 두 자릿수 비율로 감소할 것이라는 소식에 시간외 하락

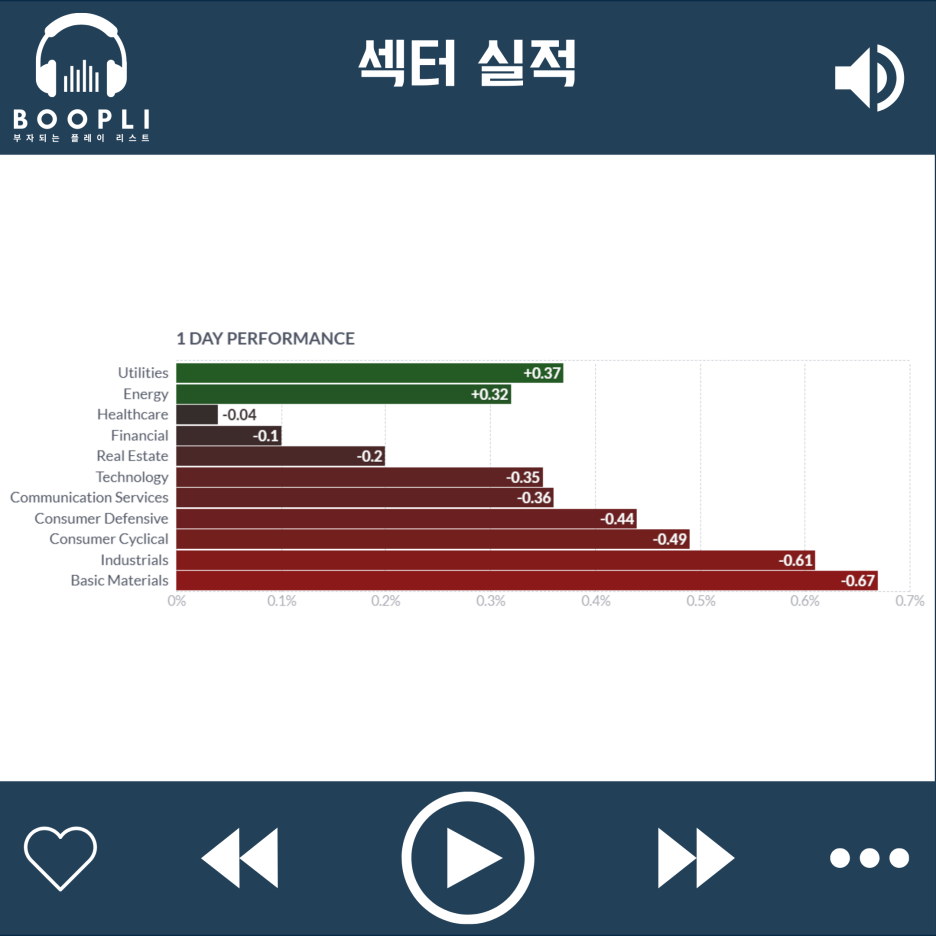

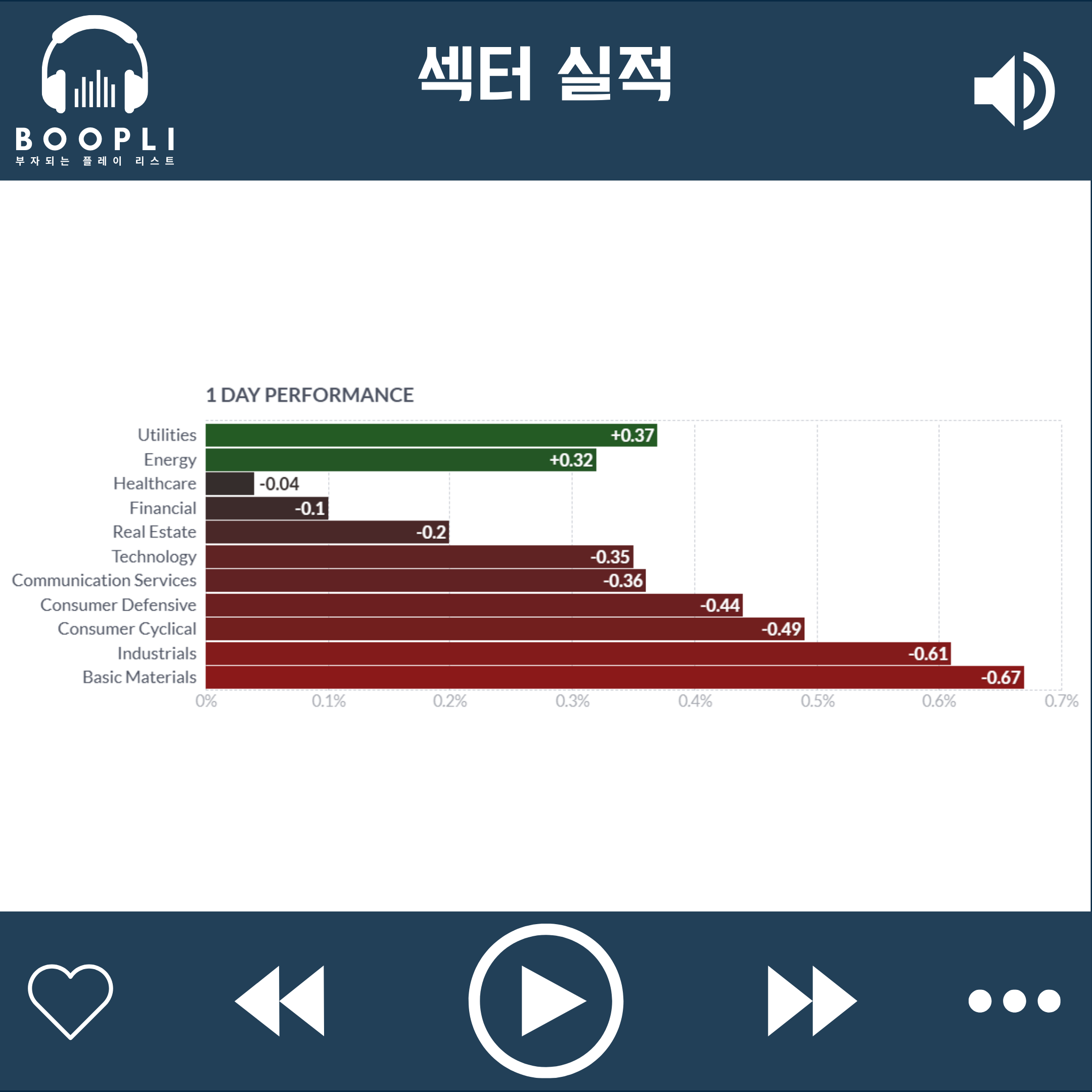

관세 불안이 지속되며 유틸리티, 에너지 섹터를 제외한 나머지 섹터 모두 하락했으나 전반적으로 보합권에서 변동성이 크지 않은 움직임을 보임

원자재, 산업재가 소폭 하락했고, 소비 순환재, 경기 방어주, 커뮤니케이션 서비스, 기술, 부동산, 금융, 헬스케어는 약보합 마감

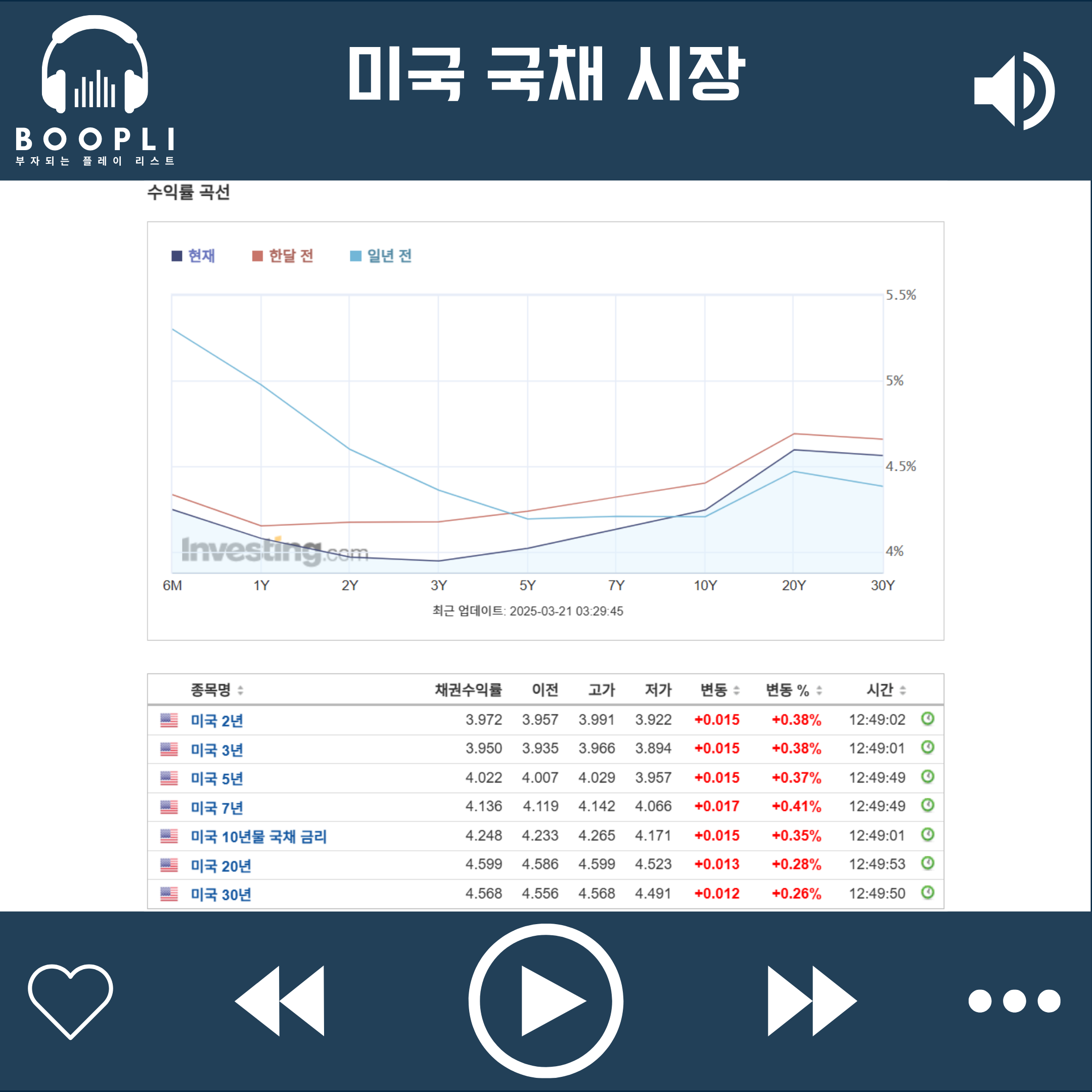

미국 국채 금리는 실업수당청구건수와 기존주택판매가 양호했으나, 경기 선행지수가 부진하고 관세 분쟁으로 경기 둔화 우려가 지속되면서 전반적으로 소폭 하락

미국 신규 실업수당청구건수는 22만 3천 건으로 예상치 하회, 이전 대비 증가

미국 2월 기존주택판매는 426만 건으로 예상치 상회, 이전 대비 증가

미국 경기 선행지수는 -0.3%으로 예상치 하회, 이전 대비 감소

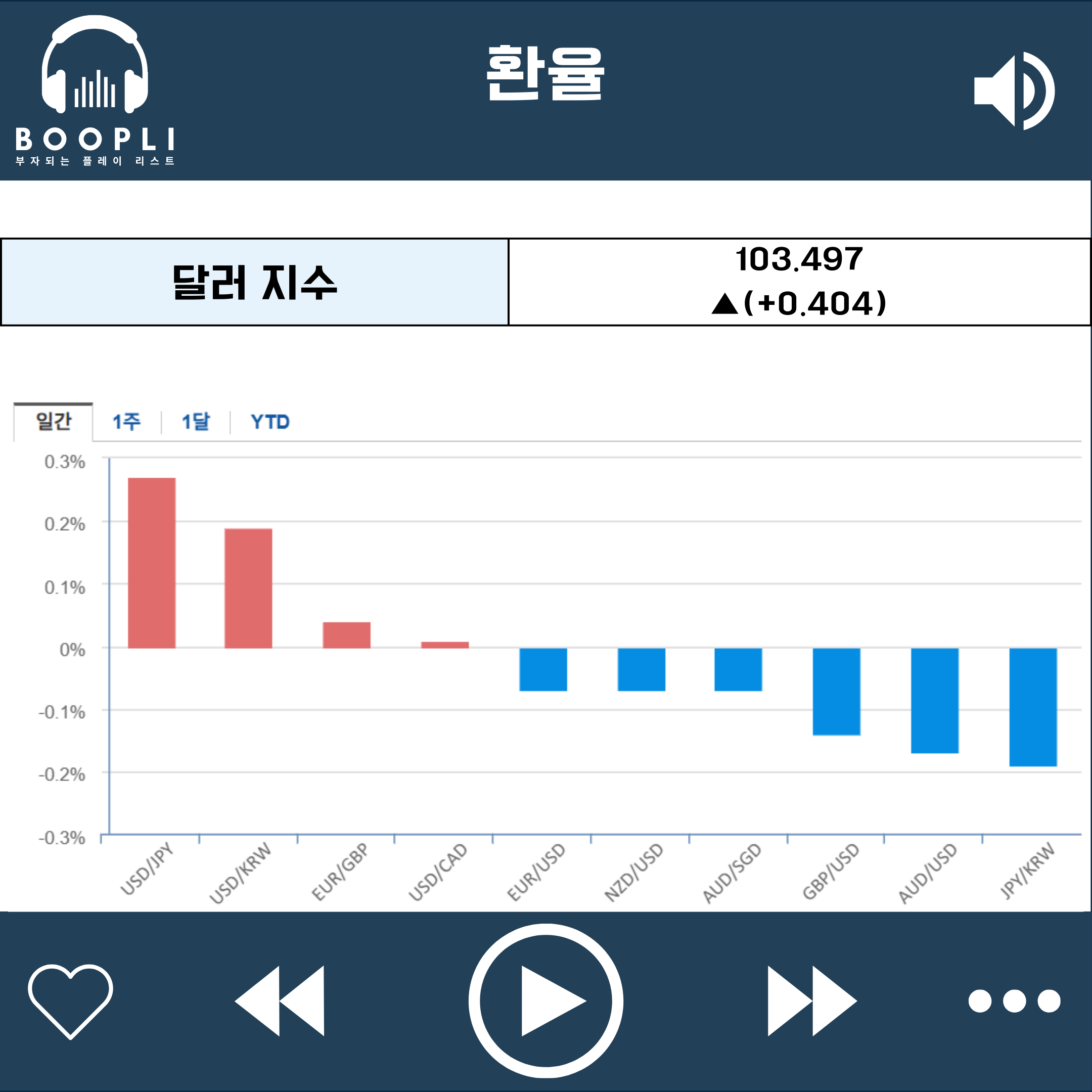

달러 지수는 상승하며 달러 강세

엔화, 원화 약세

공포 탐욕 지수는 변동 없이 극도의 공포(Extreme Fear) 단계 유지

시장 변동성을 나타내는 VIX 지수는 감소했으나 큰 변동 없음