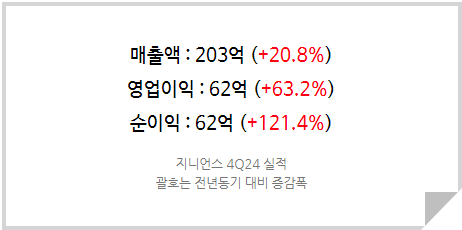

4Q24 Review: 역대 최대 매출, 역대 최대 마진

지니언스는 4Q24 매출 203억, 영업이익 62억(OPM 30.5%)을 기록하며 분기 기준 역대 최대 실적을 기록했다. 이로써 동사는 2024년 연간 매출 496억(+15.6% YoY), 영업이익 98억(+50.8% YoY)으로 기존 추정치(매출 482억, 영업이익 74억)를 크게 상회했다.

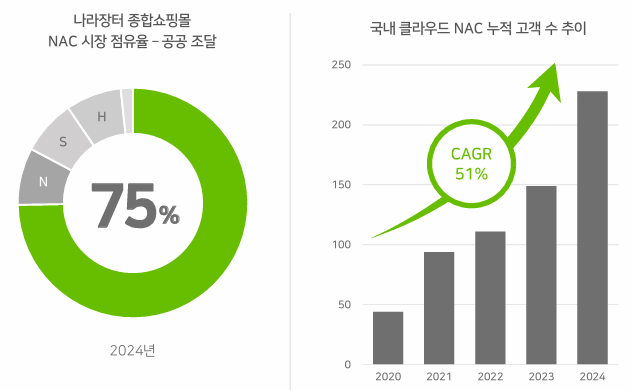

어닝 서프라이즈의 주 원인은 1)국방, 공공 등 다양한 산업 분야로의 도입 증가 및 민간 분야 비중 상승, 2)빠른 글로벌 진출 속도, 3)클라우드 NAC 고객수의 큰 폭 증가 때문이다. 4Q24 동사는 국방 및 공공 부문에서 대형 프로젝트를 진행한 것으로 파악된다. 또 미국 매출이 2023년 7억원 수준에서 2024년 12억원으로 증가하면서 적자폭 감소, 중동 및 아프리카향 매출도 빠르게 늘어나고 있다. 특히 중동 시장의 경우 지난 해 하반기 GITEX 박람회에서 좋은 성과를 거두었으며, 진출 2년만에 현지 고객사를 약 50여 곳으로 늘리기도 했다. 이는 2025년 본격적인 EDR 매출 증가에 기여할 것으로 예상된다. 동사의 캐쉬카우에 해당하는 NAC 솔루션 역시 괄목할만한 성장을 기록했는데, 2023년 기준 클라우드 NAC 누적 고객 수는 약 150곳이었으나 2024년에는 약 80여 곳 늘어난 230곳을 기록했다.

<지니언스 NAC 누적 고객 수 및 점유율>

EDR 시장의 빠른 성장세 확인

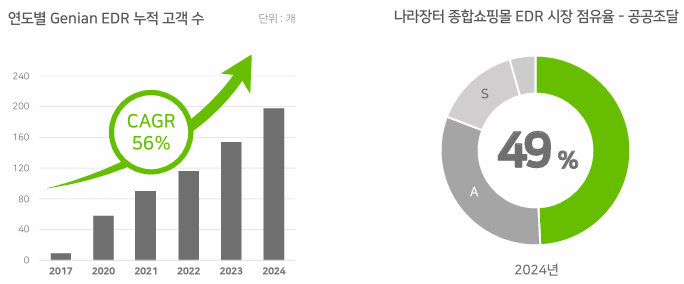

동사는 2023년 기준 국내 공공 EDR 시장에서 82%의 높은 시장점유율을 점하고 있었다. 그러나 2024년 EDR 매출의 고성장세가 지속되고, 전 세계적으로 EDR 누적 고객 수가 약 25% 이상 증가했음에도 불구하고 시장점유율은 49%로 크게 하락했다. 높은 성장세에도 불구하고 시장점유율이 크게 하락했다는 것은 1)그만큼 시장의 확대 속도가 더 빠르다는 것과, 2)경쟁자들이 다수 출현하고 있다는 것을 의미한다. 실제로 국내 1위 보안기업인 안랩의 2023년 공공 부문 EDR 시장점유율은 10% 수준에 불과했으나 2024년에는 약 30% 수준까지 크게 증가한 것으로 파악된다. 이러한 시장 경쟁 심화는 동사의 EDR 제품 가격 결정에 악영향을 미칠 가능성이 존재하나, 이제 막 시장이 개화하는 현 시점에서는 경쟁 심화로 인한 피해보다는 시장 확장에 따른 볼륨 증가에 기인한 수혜가 더 클 것으로 판단한다.

<지니언스 EDR 누적 고객 수 및 점유율>

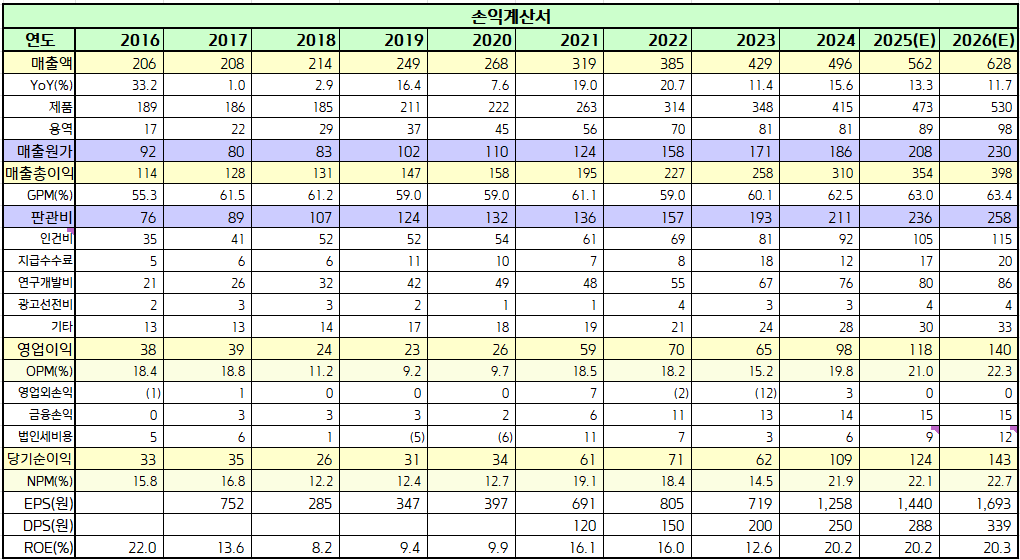

2026년까지 매출 628억으로 연평균 12.5% 성장 전망

지니언스는 국내외 NAC 및 EDR 고객을 빠르게 늘리며 예상을 뛰어넘는 성장을 보여주고 있다. 공공 및 민간 수요가 함께 동사 실적을 견인하고 있는 만큼 향후 안정적인 매출 성장과 준수한 수익성을 유지할 수 있을 것으로 판단한다. 이에 동사의 매출은 2025년 562억원, 2026년 628억원으로 성장을 지속할 것으로 전망한다.

<지니언스 실적 Table>

동사의 배당성향은 약 20% 수준이다. 여기에 2023년 자사주 매입, 2024년 자사주 소각 등 향후에도 자사주 매입 및 소각이 이어질 것으로 예상되며, 매년 자사주 매입과 소각이 이루어진다면 이를 포함한 연간 총주주환원율은 30%를 상회하게 된다. 당장 올해 자사주 매입 관련 계획은 예정되지 않은 상황이며 올해에도 소각만 이루어질 경우 EPS 및 DPS에 미치는 영향은 없겠지만, 자사주 매입이 이루어질 경우 향후 순이익 성장률에 비해 높은 EPS 및 DPS 성장률을 시현할 수 있을 것이다.

2026년 예상 EPS를 1,693원으로 상향조정하며 Target PER은 11.4배를 유지, 이를 통해 산출한 2026년 적정주가는 19,300원이다. 이는 현 주가 대비 약 79.2%의 상승 여력이 존재하는 수치로 투자 매력도가 한 층 업그레이드 되었다고 판단한다.

지니언스의 2026년 목표주가를 19,300원으로 상향하고 투자의견을 [ 강력매수 ] 로 상향한다.