부동산이든 미국주식이든 ‘담보대출’은 잘 쓰면 기회고, 잘 못 쓰면 내 자산을 잃을 수 있는 양날의 검입니다.

다수가 내 집을 마련할 때, 주택담보대출을 활용합니다. 수억원의 돈을 싼 금리로 30년 동안 빌린다는 것은 인플레이션을 고려할 때 거의 공짜나 다름없죠. 하지 않을 이유가 없습니다.

내 집을 담보로 대출하는 것은 내가 현금흐름만 꾸준하게 창출할 수 있다면 집값이 오르든 내리든 안전합니다.

그런데 영끌로 인해 소득의 상당 부분을 원리금 상환을 해야 하거나 금리 상승기에 버틸 수 없을 정도라면 집이 경매로 넘어갈 위험이 있습니다. 그런 경우가 아니라면, 문제가 될 것은 없습니다.

그러나 ‘주식담보대출’은 성격이 다릅니다.

일반적으로 주식담보대출은 전체 평가 금액이 대출금의 150%(증권사마다 다름) 이하가 되면 ‘마진콜’이 발생합니다.

예를 들어, 1억을 빌린 사람은 평가금액이 1.5억 아래로 떨어지면 증권사에서 연락이 오고, 150% 이상으로 만들지 못하면 강제로 내 주식을 팔아버립니다.

그런 상황만 만들지 않고 잘 활용하면 주식담보대출만큼 활용하기 좋은 것도 없습니다.

미국의 자산가들은 주식을 팔지 않고 주식담보대출로 생활비를 쓰곤 합니다. 한국보다 금리가 훨씬 낮기 때문이기도 하죠.

장기적으로 보유한 주식을 팔아버리면 양도소득세20~50%)를 엄청나게 내야하기 때문에 주식을 담보도 대출(금리 1~5%)을 받아 쓰는게 훨씬 유리하겠죠.

본인이 회사를 잘 다니고 있다면 현금흐름이 있기 때문에 위험을 감수하고 주식담보대출을 일으킬 이유(마진콜이 없는 신용대출과 같은 대출 활용이 유리)는 없지만, 전체 평가 금액의 극히 일부라면 아무 문제가 없긴 합니다.

위대한 미국주식은 상승과 하락을 반복하며 우상향합니다. 그러면 역사적으로나 심리적으로 정말 크게 하락했을 때(오히려 안전마진 확보), 충분히 안전한 수준의 주식담보대출은 괜찮다고 봅니다.

위험하다고 하는 이유는 너무 높은 비율로 대출을 하기 때문인데, 충분히 저렴해진 주식을 위험하지 않은 비율로 대출을 하는 것은 상관없습니다.

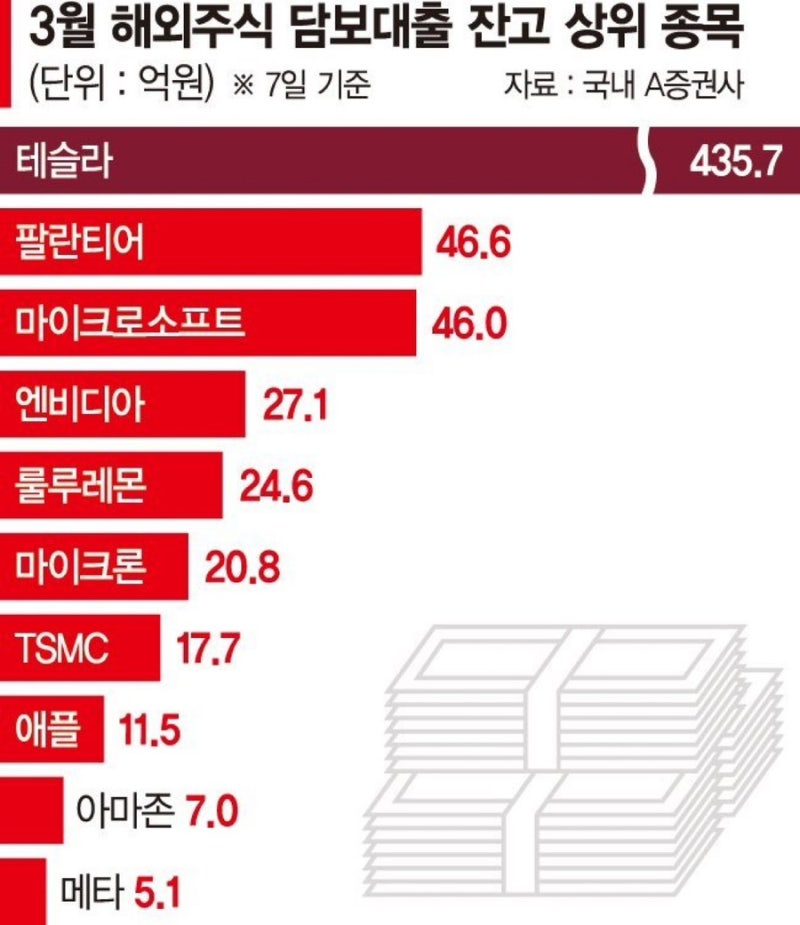

현재 국내 해외주식 투자하는 사람들의 주식담보대출 잔고 현황을 보면 테슬라 주식이 압도적으로 많습니다. 장기적인 비전과 기대감이 클수록 대출을 활용한 투자도 많을 수밖에 없죠.

미국 각 섹터 1등 기업들이나 SPY, QQQ 등은 사고 파는 것이 아니라 모으는 것이고, 18년, 20년 초, 22년 말처럼 시장 전체가 20~30% 이상 폭락하고, 개벽 주식이 60~80%씩 하락했을 때는 기회입니다.

그러나 사람들은 이미 주가가 많이 올랐을 때 대출을 하거나, 고점에서 약간의 조정만 받았을 때 다시 오를 것이라는 근거없는 확신으로 대출을 받습니다. 이 부분만 조심하면 충분히 안전하게 활용할 수 있습니다.