목차

1. 펩시코의 베팅: 프리바이오틱 소다

2. Poppi의 급성장과 치열한 경쟁 구도

3. 중요한 것은 미국 소비 동향?

4. 펩시코(PEP) 전망

안녕하세요 미국 주식 연구센터입니다.

글로벌 식음료 기업 펩시코(NASDAQ: PEP)가 19억 5천만 달러(약 2조 6천억 원)를 투자해 프리바이오틱 소다 브랜드 Poppi를 인수한다는 소식이 전해졌습니다. 식음료 업계는 대체로 안정적인 성장을 이어가는 만큼 투자자들에게 큰 주목을 받는 분야는 아닌데요. 하지만 이번 인수는 펩시코가 변화하는 소비자 트렌드에 맞춰 포트폴리오를 확장하려는 전략적인 결정으로 볼 수 있습니다.

과연 이번 인수가 펩시코의 미래 성장 동력이 될까요? 아니면 단순한 유행을 쫓는 시도에 불과할까요? 관련 정보 살펴보도록 하겠습니다.

펩시코의 베팅: 프리바이오틱 소다

사실 현대 사회에서 탄산음료 시장은 오랜 기간 감소세를 보이고 있습니다. 설탕이 많이 함유된 음료에 대한 소비자들의 선호도가 낮아지면서, 점점 더 많은 사람들이 건강한 대안을 찾고 있기 때문이죠. 이런 흐름 속에서 최근 ‘기능성 음료’ 시장이 급성장하고 있는데, 그 중심엔 '프리바이오틱 소다' 상품도 있습니다.

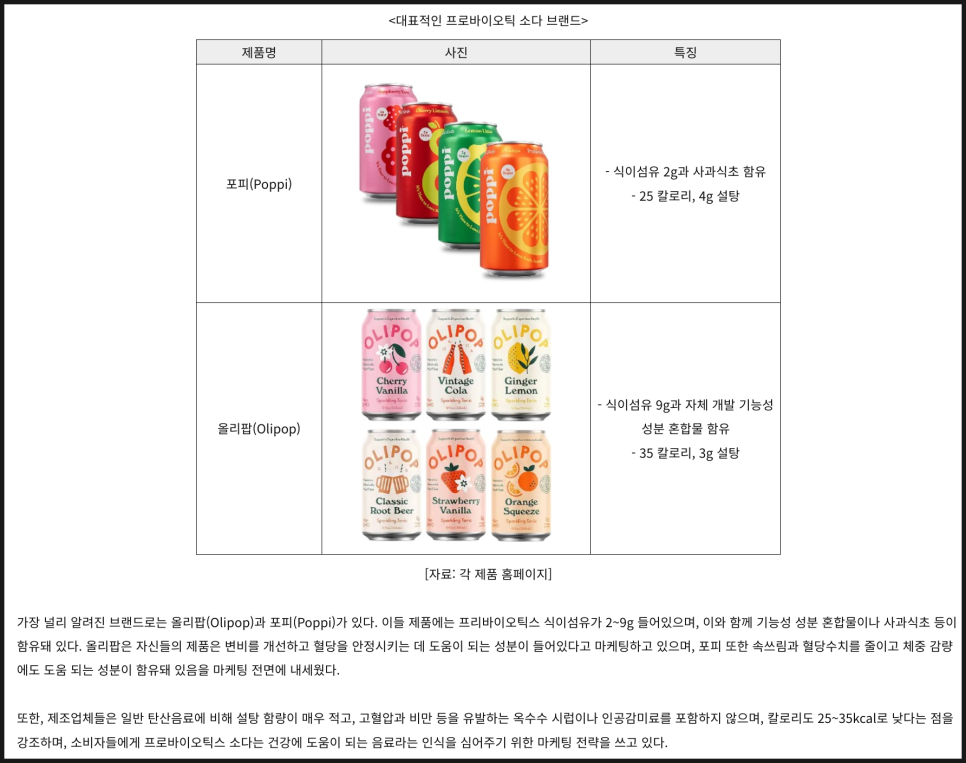

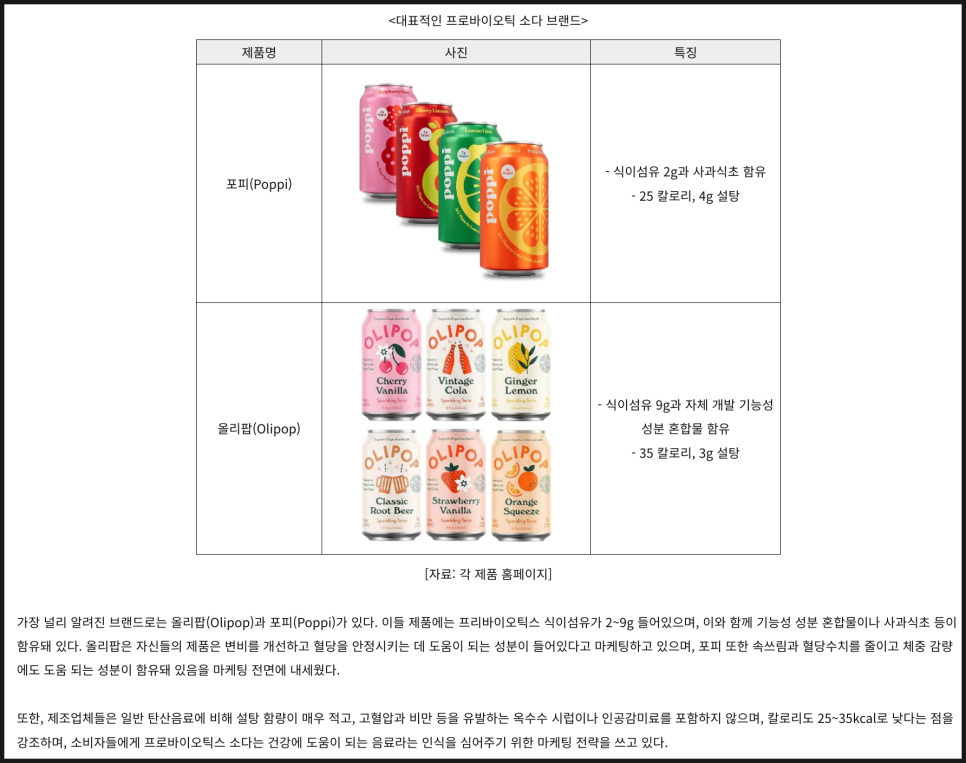

펩시코가 Poppi를 인수한 것도 이러한 변화를 반영한 결정으로 보입니다. Poppi는 장 건강에 좋은 프리바이오틱 성분과 사과식초를 함유한 음료를 판매하고 있는데요. 최근 건강을 중시하는 소비자들이 늘어나면서 이러한 제품이 인기를 얻고 있습니다.

펩시코는 단순히 기존 탄산음료 시장에서 경쟁하는 것이 아니라, 아예 새로운 성장 분야를 개척하는 전략을 선택한 것으로 보입니다. 사실, 펩시코는 이전에도 SodaStream과 Kevita 같은 브랜드를 인수하며 건강 음료 시장 진출을 시도한 바 있습니다. 이번 Poppi 인수도 그러한 노력의 연장선이라고 볼 수 있겠네요.

Poppi의 급성장과 치열한 경쟁 구도

Poppi는 구멍가게 스타트업이 아닙니다. 2023년 기준 연매출이 이미 1억 달러(약 1,300억 원)를 돌파했으며, 두 해 연속 슈퍼볼 광고를 진행할 만큼 브랜드 인지도를 높이는 데 적극적이었습니다. Poppi가 이미 빠른 성장세를 보이며 소비자들에게 자리 잡고 있다는 뜻이겠죠.

하지만 이 시장이 Poppi만의 것은 분명 아닙니다. 경쟁사인 Olipop은 최근 기업 가치가 18억 5천만 달러(약 2조 4천억 원)로 평가되었고, 코카콜라도 ‘Simply Pop’이라는 자체 브랜드를 내놓으며 프리바이오틱 음료 시장에 뛰어들었습니다.

이러한 상황에서 펩시코가 Poppi를 통해 경쟁 우위를 점하려면, 강력한 유통망과 브랜드 파워를 활용해 시장 점유율을 빠르게 확대해야 할 것으로 보이는데요. 신흥 음료 브랜드 시장은 변덕이 심한 만큼, Poppi가 장기적인 성공을 거둘 수 있을지는 지켜봐야 할 문제 같습니다.

중요한 것은 미국 소비 동향?

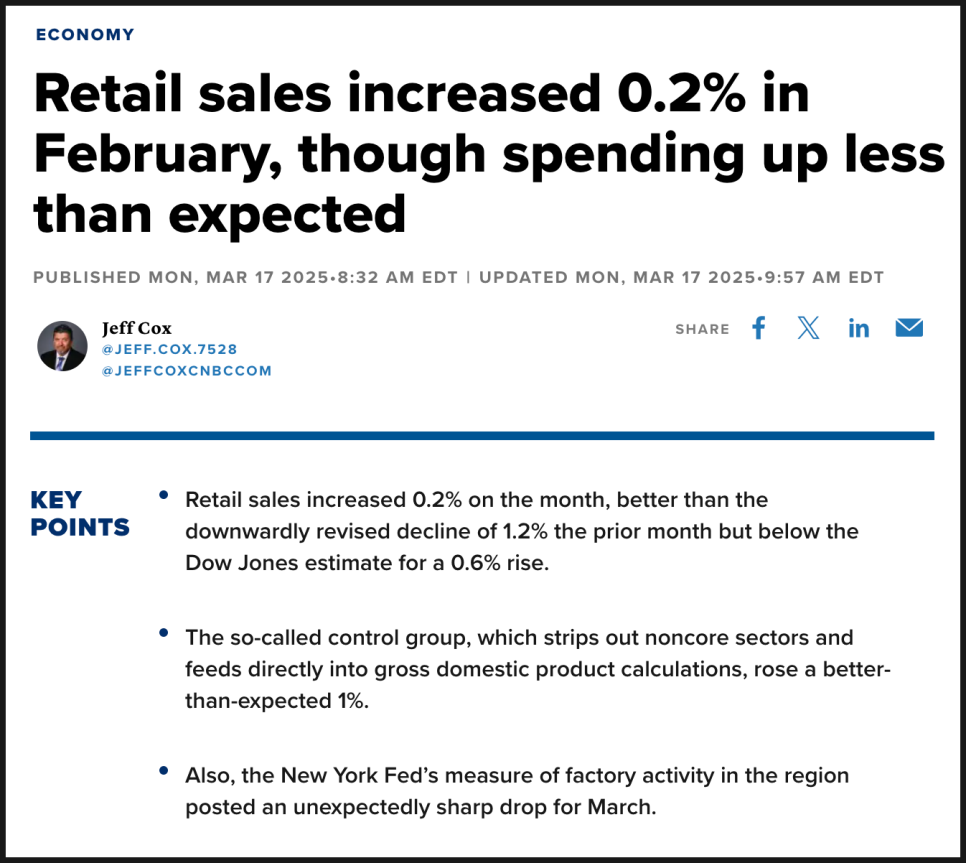

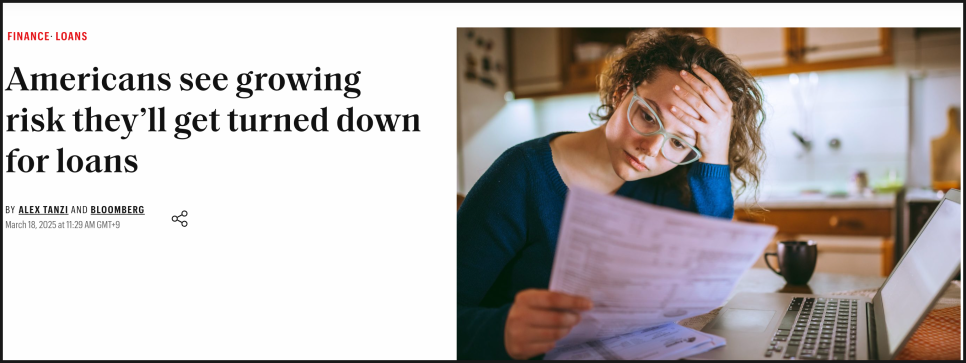

문제는 펩시코가 이겨내야 할 문제가 단순히 시장 경쟁에 그치지 않는다는 것인데요. 현재 미국 소비 시장 전반이 둔화 조짐을 보이고 있어 소비자들의 지출 감소가 펩시코의 실적에도 영향을 미칠 수 있습니다.

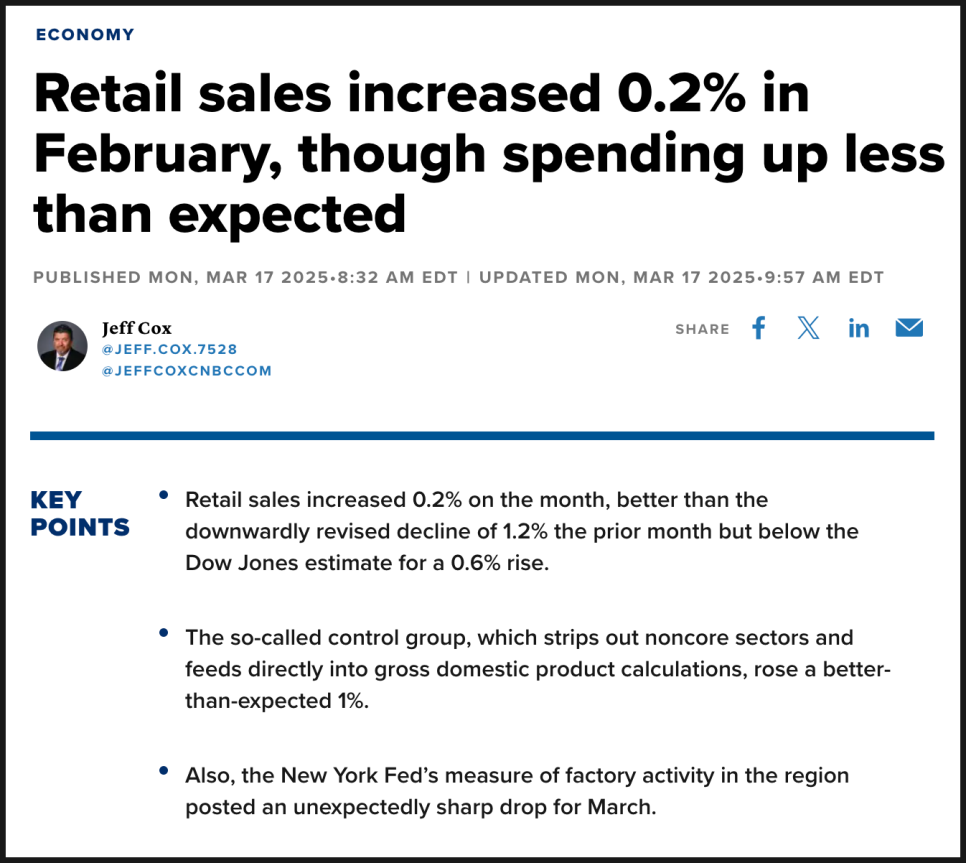

미국의 2월 소매 판매는 전월 대비 0.2% 증가하는 데 그쳤으며, 기대치보다 낮은 수치를 기록했습니다. 또한 뉴욕 연방준비은행의 설문조사에 따르면, 점점 더 많은 미국인들이 대출 신청이 거부될 것으로 예상하고 있다고 합니다. 즉, 소비자들의 재정적 부담이 커지고 있다는 의미인데요.

최근 포에버 21(Forever 21) 같은 유명 리테일 업체들이 파산을 신청한 것도 소비자 심리 악화를 보여주는 신호 중 하나입니다. 물론 펩시코는 글로벌 기업이기 때문에 특정 지역 경제에만 의존하지는 않지만, Poppi가 주로 미국 소비자들을 타겟으로 한다는 점에서 경기 둔화의 영향을 받을 가능성이 있습니다.

펩시코(PEP) 전망

펩시코가 이번 인수에 기대를 거는 것과 달리, 시장의 반응은 일단 좀 지켜보자는 스탠스입니다. 최근 몇 년간 기능성 음료 브랜드들이 주식 시장에서 기대만큼 좋은 성과를 내지 못했기 때문인데요.

대표적인 예로, 한때 주목받았던 Celsius의 주가도 하락세를 보이며 투자자들의 신뢰를 얻지 못했습니다. 이번 Poppi 인수가 펩시코의 새로운 성장 동력이 될 수 있을지 지켜봐야겠죠. 물론 만약 펩시코가 Poppi를 효과적으로 통합하고 강력한 유통망을 활용해 시장 점유율을 확대한다면, 새로운 수익 창출원이 될 수 있겠습니다.

펩시코 주가는 지난 1년 간 약 11% 하락했습니다. 꽤나 실망스러운 성적인데요.

시계열을 5년으로 넓혀 보면 2023년부터 조정이 이뤄진 것을 알 수 있습니다. 최근 들어 바닥 부근에서 반등을 하는 모습을 보이고는 있습니다만, 조정 기간이 꽤 되기 때문에 여기가 진짜 바닥인지는 시간을 두고 봐야 할 것 같습니다. 만일 하방 여력이 남아 있더라도 조정의 막바지에 다가가는 게 아닌가 생각이 듭니다.

펩시코는 최근 배당금을 5% 인상하는 등 안정적인 배당주로서의 매력을 유지하고 있습니다. 따라서 Poppi가 예상만큼 큰 성과를 내지 못하더라도, 펩시코의 전반적인 재무 구조에는 큰 타격을 주지 않을 가능성이 높습니다.

참고로 현재 펩시코 주식 애널리스트 커버리지는 매수 의견 9명, 홀드 의견 7명으로 목표가 평균은 약 166 달러 되겠습니다.

결국, 이번 인수가 펩시코의 실적에 어떤 영향을 미칠지는 시간이 지나봐야 알겠지만, 확실한 건 펩시코가 변화하는 시장에서 살아남기 위해 공격적인 행보를 이어가고 있다는 점인 것 같은데요. 과연 펩시코가 인수한 Poppi는 장기적인 성공을 거둘 수 있을지, 기능성 음료가 일시적인 유행으로 끝나지는 않을지, 경기 둔화와 소비자 지출 감소가 해당 시장에 어떤 영향을 미칠지도 지켜봐야겠습니다.

지금까지 미국 주식 연구센터였습니다.