최근 MG손해보험 매각이 불발되면서 파산 가능성이 높아지고 있다. 계약자는 124만명, 피해액은 1750억원으로 파산할 경우 보험 계약자들의 피해가 심각할 것으로 예상된다.

MG손해보험 매각 불발

MG손해보험은 22년 4월부터 부실금융기관으로 지정되었다. 재무현황을 보면 2020년부터 4년 연속 적자였다. 금융당국에서 MG손해보험의 매각을 추진하였으나 4번이나 유찰되었고, 작년 12월 메리츠화재가 우선협상대상자로 선정되었다.

메리츠에서는 직원 10% 고용승계, 비고용 직원에 대해서는 250억원의 위로금 지급을 협상안으로 제시했으나 노조에서는 100% 고용승계를 주장해 결국 매각이 무산되었다.

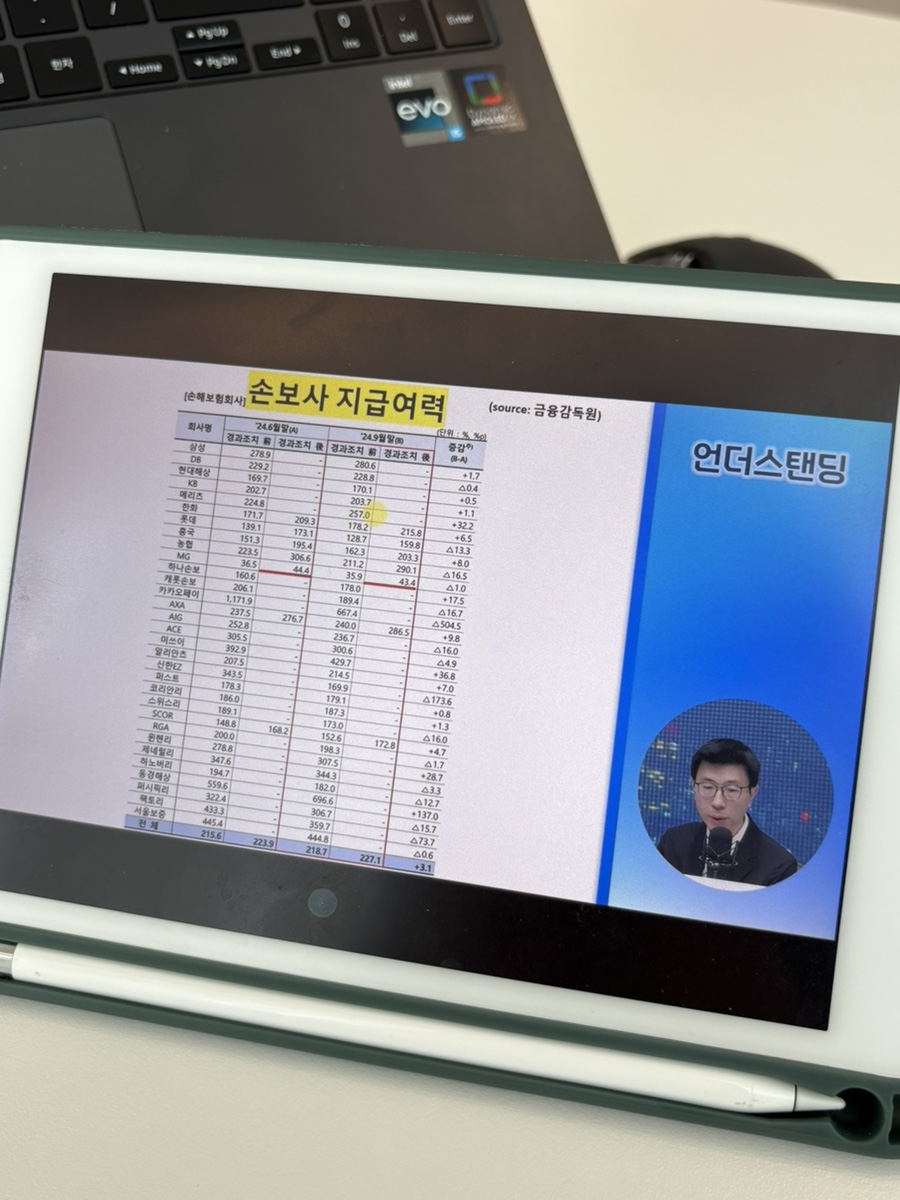

MG손해보험은 지급여력이 40% 정도밖에 되지 않는다. 대부분의 보험사들이 200% 전후인 것을 생각하면 부실한 정도가 심각하다.

파산시 계약자 손해는

1. 여태 낸 보험금 다 날릴수도

보험사가 파산할 경우 보험계약자는 예금자보호법에 따라 5천만원까지 해약 환급금을 보장받을 수 있다. 해지환급금은 보통 낸 보험금보다 적기 때문에 기본적으로 손해이다. 만약 해약환급금이 0원인 경우 아예 돌려받는 돈이 없을 수도 있다.

만약 계약 규모가 5천만원을 초과하는 경우 나머지 금액은 파산 배당으로 받는다. 하지만 파산 배당은 거의 못 받는다고 보면 된다.

2. 새로운 보험 가입 거절, 보험료 상승

MG손해보험 파산 후 다른 보험사에서 새로 보험을 가입할 때 더 나쁜 조건으로 가입하거나 보험료가 오르는 등 손해를 보게 된다. 특히나 1세대 실손을 갖고 계셨던 분들이라면 무조건 4세대, 5세대 실손으로 가입해야 하니 손해다.

또한 이미 실손이나 건강보험으로 청구를 많이 했을 것이기 때문에 새로 가입할 때 거절당할 수도 있다. 가입이 가능하더라도 이전보다 보험료가 훨씬 오른다.

MG손해보험 파산시 다른 보험사로 이전계약이 가능할 수도 있다. 과거 2003년 리젠트 보험이 파산했을 때도 5개 회사로 계약이 이전되었다. 계약 이전 시 계약 조건 그대로 승계되기 때문에 손해를 보지 않는다. 다만 금융당국이 강제할 수 없다보니 이미 5번이나 매각을 실패한 MG손해보험의 경우 가능성이 높진 않아보인다.

투자 comment

보험은 미래에 발생할 질병과 사고에 대비해서 가입하는 것이다. 하지만 이번 MG손해보험 사태에서 볼 수 있듯 보험사의 경영 환경이 악화되어 파산할 경우 계약자의 손해가 막심하다. 특히 나이가 많으신 분들은 새로운 보험 가입이 거의 불가능해 낭패이다.

보험을 가입할 때는 한 보험사에서 실손, 암보험 등 여러개를 가입하기 보다는 여러 회사로 분산시키는 것이 좋겠다. 또한 가입 전에 지급여력비율, 재무 상태 등도 꼼꼼히 따져보고 가입해야 혹시모를 사태의 피해를 최소화할 수 있겠다!