목차

1. Kerrisdale Capital 아이온큐 공매도 보고서

2. 아이온큐의 확장성 문제?

3. 아이온큐가 과거에 했던 주장이 과장됐다?

4. 양자 네트워크로의 전환이 의심스러운 이유?

5. 주가와 내부자 매도, IonQ 고평가 논란?

6. 아이온큐 주가 전망

Kerrisdale Capital 아이온큐 공매도 보고서

안녕하세요, 미국주식 연구센터입니다.

아이온큐(IONQ)는 최근 몇 년간 양자 컴퓨팅 분야에서 가장 독보적인 기업으로 주목받아 왔습니다. 회사 측에서는 현재 약 100개 수준의 큐비트를 2026년까지 4,000개, 2028년까지 32,000개로 늘릴 것이라고 발표하며, 경쟁사를 훨씬 앞서는 기술적 진보를 이룰 것이라고 자신하기도 했죠. 이러한 비전 덕분에 IonQ의 주가는 급등했고, 특히 개인 투자자들의 관심이 몰리면서 차세대 AI 주식처럼 여겨지기도 했습니다.

하지만 최근 Kerrisdale Capital이 발표한 공매도 보고서는 이러한 낙관적인 전망에 정면으로 반박하고 있는데요. 해당 보고서에서는 IonQ가 기술적 한계를 극복하지 못할 가능성이 높으며, 회사가 투자자들에게 과장된 기대를 심어주고 있다는 점을 강하게 지적하고 있습니다. 단순한 회의론이 아니라, IonQ의 미래가 본질적으로 불투명하다는 점을 강조하며 심각한 가치 고평가 문제, 핵심 기술의 상업적 실패 가능성, 그리고 투명성 부족을 주요 비판점으로 제기했죠.

이번 컨텐츠에서는 Kerrisdale Capital 아이온큐 공매도 보고서 내용을 살펴보겠습니다.

아이온큐의 확장성 문제?

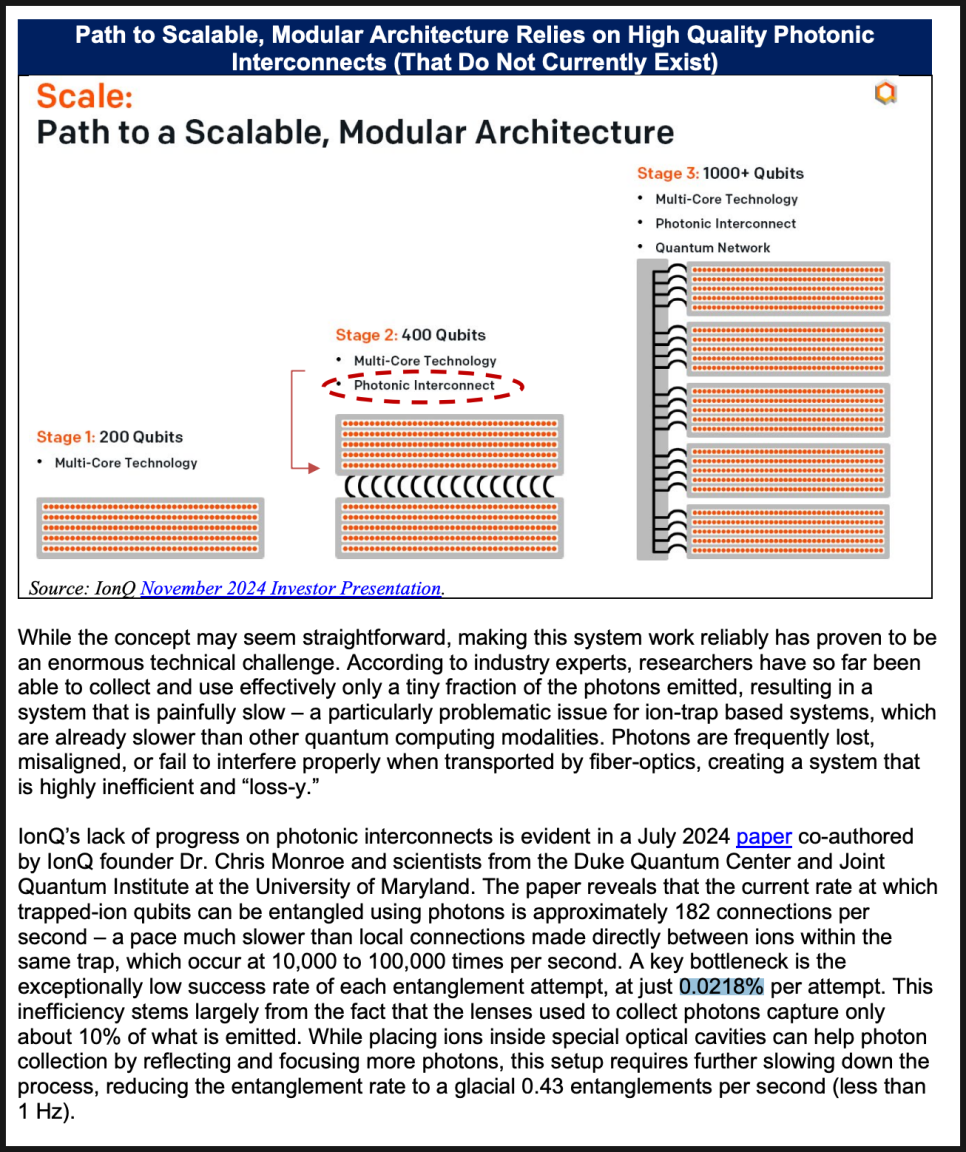

Kerrisdale Capital은 IonQ의 가장 큰 문제로 기술의 확장성(scalability) 부족을 꼽고 있습니다.

아이온큐는 앞으로 몇 년 안에 큐비트 수를 기하급수적으로 늘려갈 것이라고 공언해 왔습니다. 현재 100개 수준에서 2026년에는 4,000개, 2028년에는 32,000개로 증가시킬 것이라고 주장하는데요. 이게 현실화된다면 산업 전체의 판도를 뒤집을 만한 기술적 도약을 의미합니다.

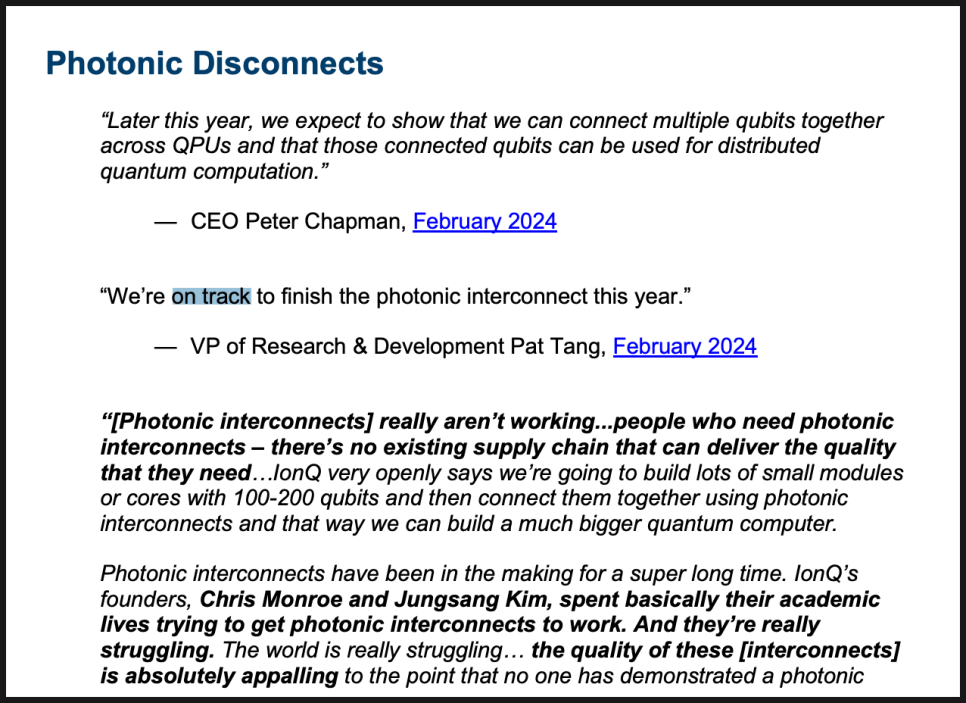

그러나 Kerrisdale의 분석에 따르면, 이러한 확장 계획은 기술적으로 실현 불가능하다고 합니다. 핵심적인 이유는 IonQ가 의존하는 광학 상호연결(photonic interconnects) 기술 때문이죠. 아이온큐는 여러 개의 양자 프로세서를 연결해 성능을 확장하는 방식으로 발전해 나갈 계획이라고 밝혔지만, 문제는 현재 사용되고 있는 광학 상호연결 기술이 상업적으로 전혀 준비되지 않았다는 것입니다.

실제로 Kerrisdale은 최근 발표된 논문을 인용하며, IonQ의 광학 상호연결 기술의 양자 얽힘(entanglement) 성공률이 단 0.0218%에 불과하다고 지적했습니다. 다시 말해, 99.98%의 시도가 실패한다는 의미인데요. 이 정도로 낮은 성공률이라면, 대규모 양자 시스템 구축은 사실상 불가능하다는 결론이 나옵니다.

그럼에도 불구하고 IonQ는 여전히 "순조롭게 진행 중이다"(on track)라고 발표하고 있는데, Kerrisdale 측에서는 이를 투자자들에게 진실을 감추기 위한 불투명한 정보 공개 방식이라고 보고 있습니다.

만약 Kerrisdale의 분석이 맞다면, IonQ가 약속한 32,000개 큐비트 실현 계획 자체가 허상일 가능성이 있는 거죠.

아이온큐가 과거에 했던 주장이 과장됐다?

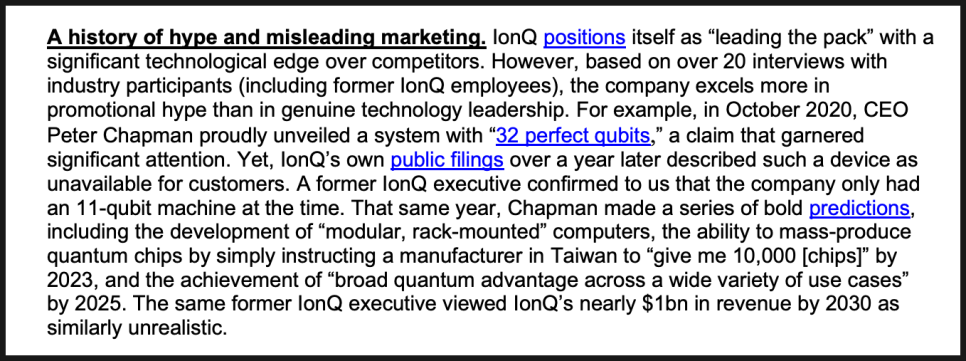

Kerrisdale은 여기서 더 나아가 IonQ가 단순히 미래 전망을 과장하는 것이 아니라, 과거에도 실제 기술 성과를 지나치게 포장했던 사례가 많다고 주장합니다.

가장 대표적인 사례로 2020년 당시 IonQ의 CEO였던 피터 채프먼(Peter Chapman)의 발언이 있는데요. 당시 피터 채프먼은 IonQ가 “32개의 완벽한 큐비트를 가진 시스템”을 개발했다고 발표했지만, Kerrisdale이 확인한 전직 IonQ 직원의 증언에 따르면 실제 보유한 시스템은 11큐비트 수준에 불과했다고 합니다.

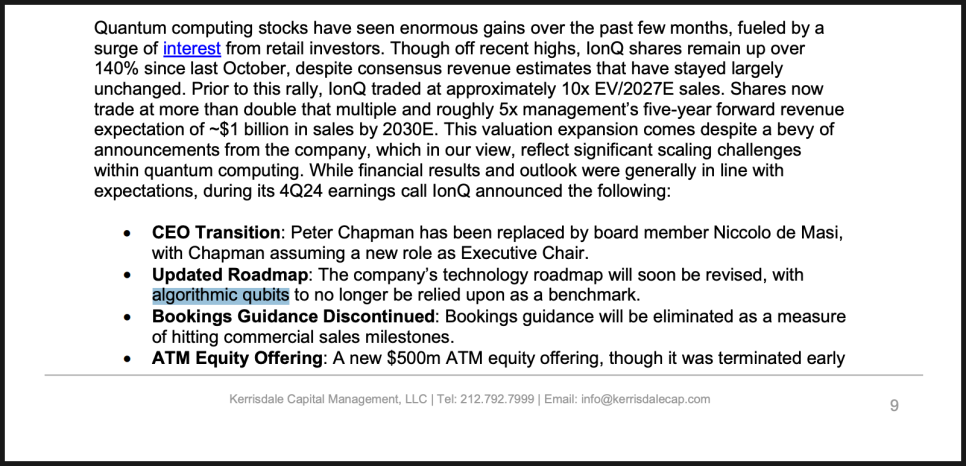

이러한 사례는 한두 번이 아니었는데요. IonQ는 그동안 양자 컴퓨터의 성능 지표를 자주 변경해 왔으며, 최근에는 기존에 강조하던 "알고리즘 큐비트(algorithmic qubits)"라는 지표를 아예 삭제하겠다고 발표했습니다. Kerrisdale은 이를 단순한 전략 변화가 아니라, 과거에 발표했던 성과가 부풀려진 것이었음을 감추기 위한 조치라고 보고 있습니다.

또한 아이온큐는 IBM이나 Google과 자사의 성과를 비교할 때도 자신에게 유리한 방식으로 데이터를 선택적으로 사용했다고 지적받고 있습니다. 실제로 Kerrisdale이 인터뷰한 업계 전문가들에 따르면, IonQ는 심지어 같은 trapped-ion 기술을 사용하는 Quantinuum보다도 뒤처져 있는 상태라고 합니다.

양자 네트워크로의 전환이 의심스러운 이유?

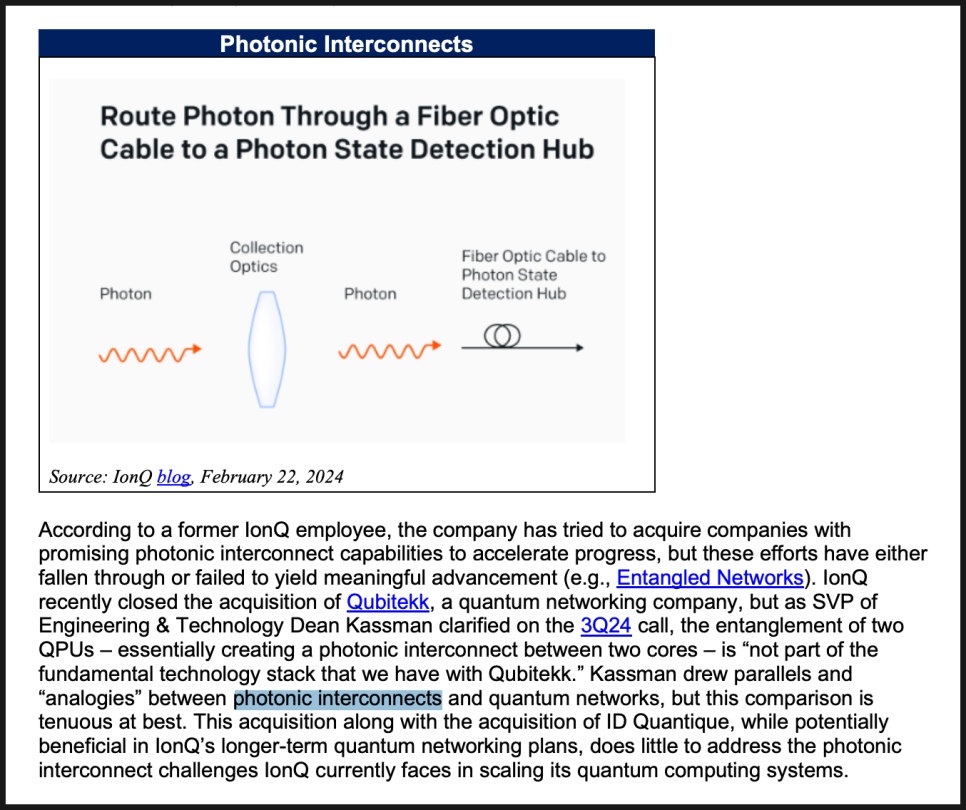

한편 아이온큐는 최근 들어 양자 네트워크(Quantum Networking) 분야로 연구 방향을 전환하는 모습을 보이고 있습니다. 그런데 Kerrisdale은 이것이 본래 목표였던 양자 컴퓨터 확장이 어렵다는 것을 인식하고 우회하려는 전략이라고 보고 있는데요. 실제로 IonQ는 최근 ID Quantique와 Qubitekk 같은 네트워크 관련 기업을 인수하며 사업 포트폴리오를 넓히고 있습니다.

Kerrisdale은 이를 핵심 기술 문제를 해결하지 못한 채 단기적인 주가 부양을 위한 임시방편으로 보고 있습니다. 원래 목표했던 대규모 양자 컴퓨터 시스템이 사실상 불가능하다는 점이 드러나면서, 투자자들의 관심을 다른 곳으로 돌리려 한다는 것이죠.

주가와 내부자 매도, IonQ 고평가 논란?

기술적인 문제를 떠나, Kerrisdale은 IonQ의 기업 가치 자체가 지나치게 고평가되어 있다고 분석하고 있습니다.

현재 IonQ의 주가는 2026년 예상 매출의 40배 수준에서 거래되고 있는데요. 이는 아직 명확한 수익 모델이 없는 양자 컴퓨팅 기업으로서는 비정상적으로 높은 수준이라는 거죠.

여기에 더해 IonQ의 전 CEO 피터 채프먼이 최근 3,700만 달러(약 500억 원)어치의 주식을 매도한 사실도 투자자들 사이에서 논란이 되고 있습니다. 일반적으로 내부자의 대량 매도는 기업의 미래에 대한 신뢰 부족을 의미하는 경우가 많습니다.

아이온큐 주가 전망

전체적으로 봤을 때 Kerrisdale Capital은 아이온큐의 기술적 한계를 구체적인 데이터와 내부 관계자 인터뷰를 통해 입증하려 했고, 기업이 투자자들에게 지나친 기대를 심어줬다고 강하게 비판하고 있는 것 같습니다.

재밌는 건 보고서가 공개된 당일 주가가 하락하기는 했으나 큰 영향을 미치진 못했고, 다음 날부터 곧장 급등하는 모습을 보였습니다. 이유는 이전 컨텐츠에서 다뤘던 디 웨이브 퀀텀의 실적 발표와 주가 급등 덕분이었죠.

Kerrisdale Capital의 공매도 리포트가 막 없는 말을 지어낸 것 같지는 않아 보입니다만, 공개 타이밍이 좀 의아하긴 합니다. 이미 지난 몇 달 간 주가 하락이 꽤나 진행됐기 때문에 하방 압력이 약해진 모습인데, 하향세를 더 가속화시킬 수 있을 것이라 판단한 것 같기도 합니다. 다만 아이온큐 주가는 오히려 바닥을 다지려는 초기 모습을 보이고 있습니다.

지난 번에 아이온큐를 다뤘을 때 저는 27~28 달러를 지켜주지 못한다면 20 달러 이하까지 떨어질 수도 있다고 판단했는데요.

실제로 아이온큐 주가는 해당 구간을 뚫고 20 달러 밑으로 내려갔으나 18 달러 초반에서 반등에 성공한 모습입니다. 이제 5파 상승과 3파 하락이 잘 진행되는지를 지켜봐야겠는데요, 무엇보다 전저점인 18 달러 초반선을 지켜주는지 여부가 중요하겠습니다.

과연 Kerrisdale Capital과 아이온큐 중 누가 승리하게 될까요? IonQ가 앞으로 어떤 반응을 보일지, 그리고 실제 기술 개발 성과를 통해 시장의 의구심을 해소할 수 있을지 지켜봐야겠습니다.

지금까지 미국주식 연구센터였습니다.