안녕하세요. 자본주의 밸런스 톨라니 입니다.

2025년 2월 이후의 국내 외환시장에서의 원/달러 환율은 미국 달러화 약세에도 불구하고 1월말과 유사한 1440 ~ 1460원대에서 상승과 하락을 반복하고 있습니다.

외국인들의 국내 주식 투자자금은 24년도와 다르게 순유입으로 전환하였고, 국내 은행들의 대외 차입 여건은 안정적인 모습을 지속하고 있는데요.

이에 '25년 2월 이후 국내 외환시장 동향. 원달러 환율 변동성, 은행간 외환거래 규모, 외국인 증권투자자금 등 ' 관련하여 한국은행에서 발간한 보도 자료를 통해 좀 더 자세히 알아보도록 하겠습니다.

25년 2월 이후 국내 외환 시장 동향

한국은행 25.03.12 보도자료

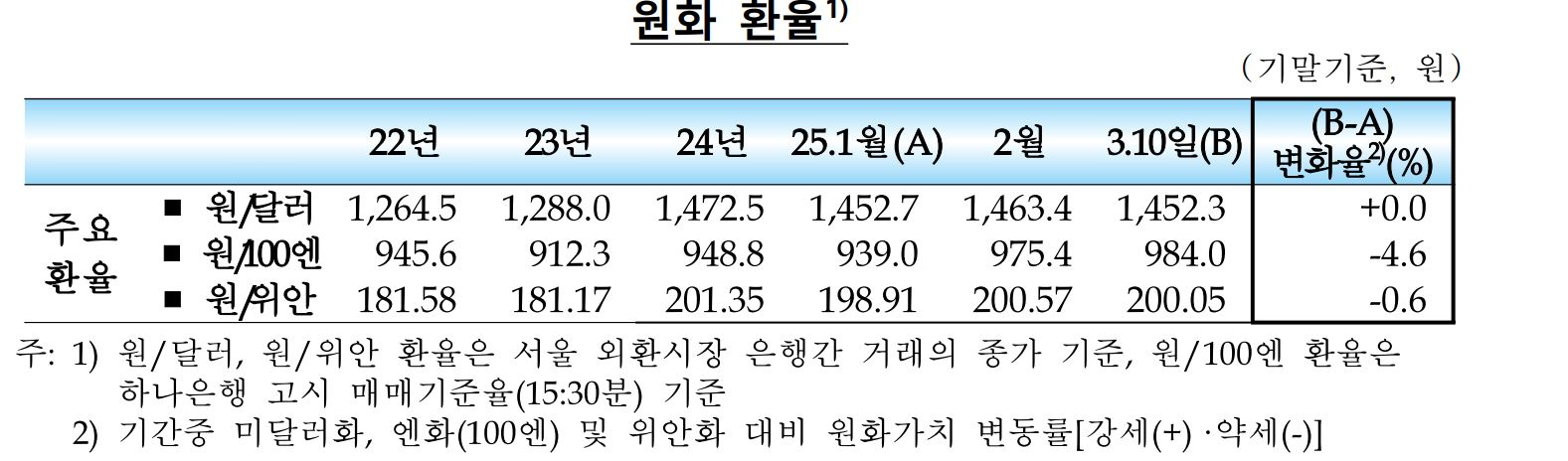

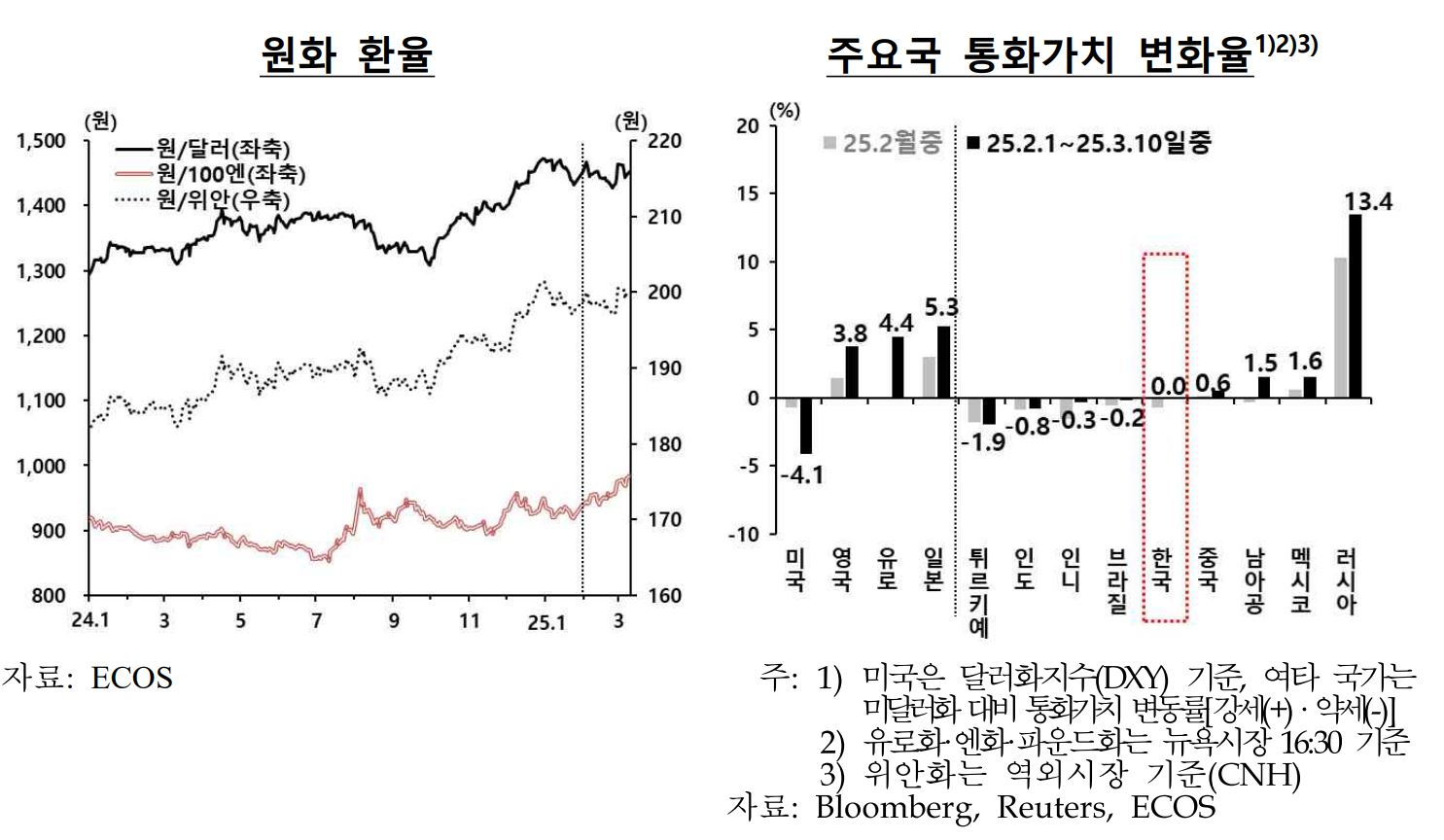

01. 원화 환율

1) 원/달러 환율은 미국 달러화 약세에도 불구하고 미국 트럼프 대통령 행정부의 관세 정책 불확실성 및 미국 경기둔화 우려에 따른 위험회피심리 강화 등에 영향을 받으며 1450원을 중심으로 등락

● 원/엔 환율은 엔화가 강세를 보이면서 상승

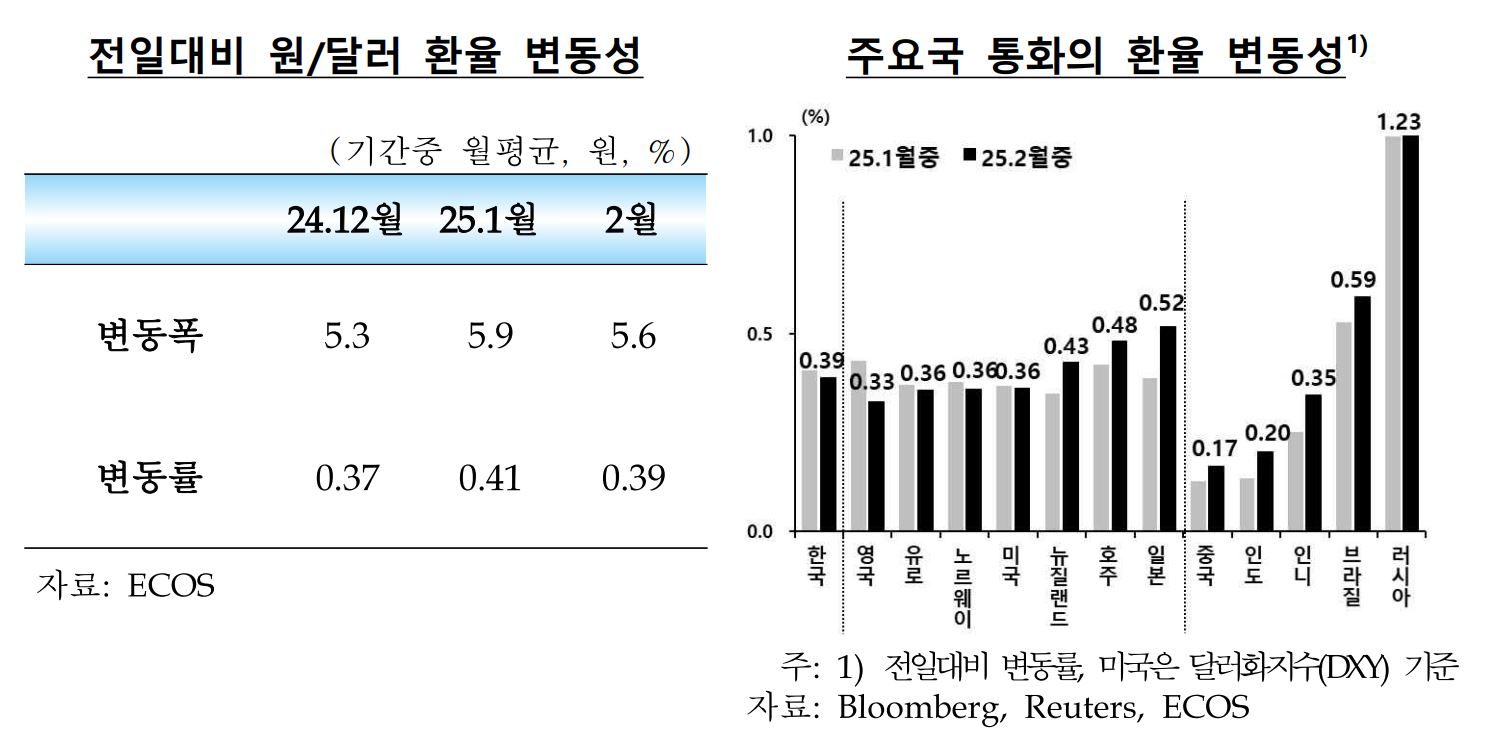

02. 원/달러 환율 변동성

1) 2월 중 원/달러 환율의 전일대비 변동률은 전월대비 소폭 축소

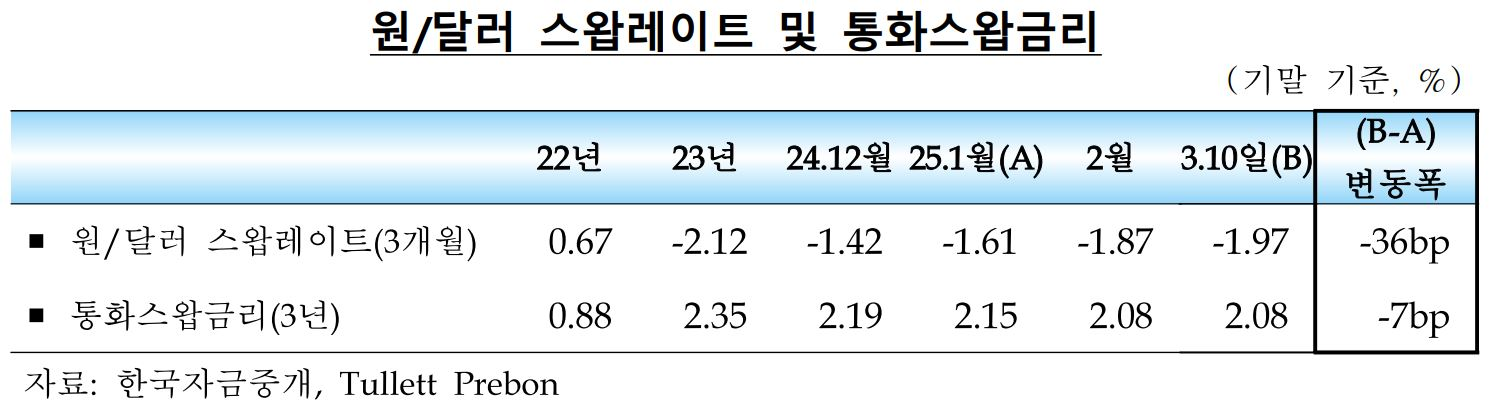

03. 원/달러 스왑레이트 및 통화스왑금리

1) 원/달러 스왑레이트(3개월)는 내외 금리차 역전폭 확대*(-12bp), 기관투자자들의 해외투자목적 외화자금수요 영향 등으로 하락

* 통화증권 91일몰 - SOFR 3개월물 : 25년 1월말 -143bp → 3월 10일 -155bp

● 통화스왑금리(3년)도 소폭 하락

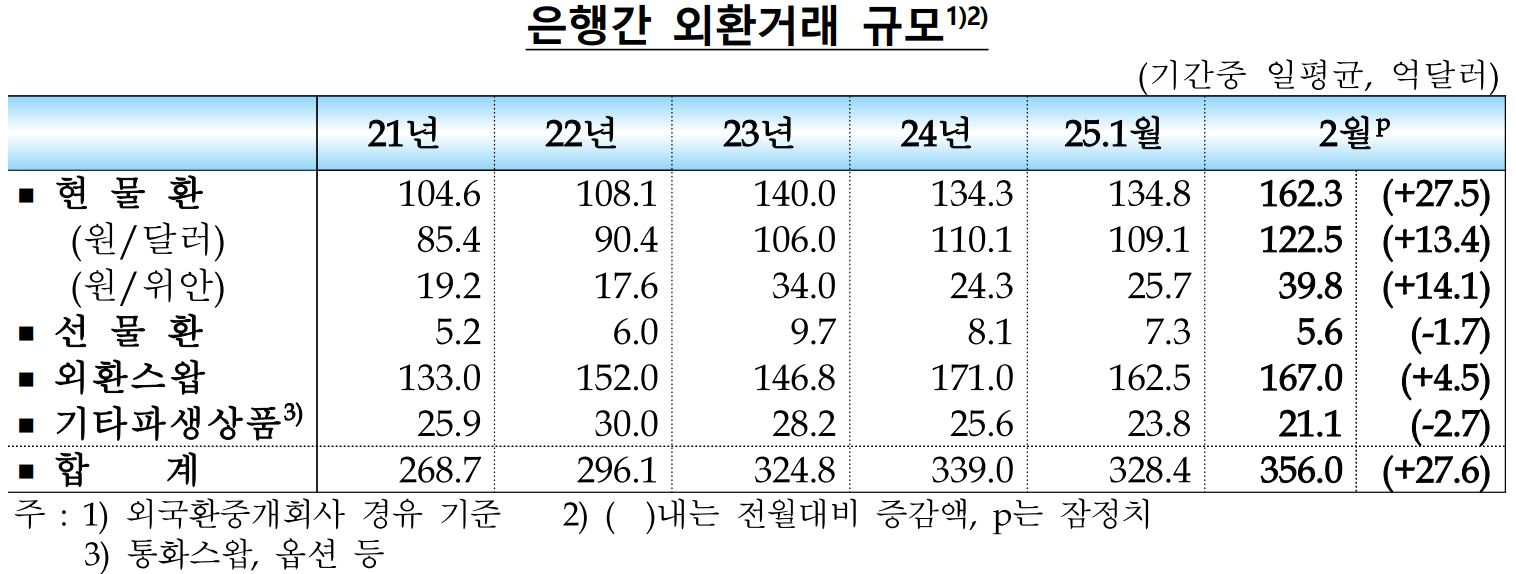

04. 은행간 외환거래 규모

1) 국내 은행간시장의 일평균 외환거래 규모*는 356.0억 달러로 전월 328.4억 달러에 비해 27.6억 달러 증가 (*외국환중개회사 경유분 기준)

● 현물환 거래 증가(+27.5억 달러)에 주로 기인

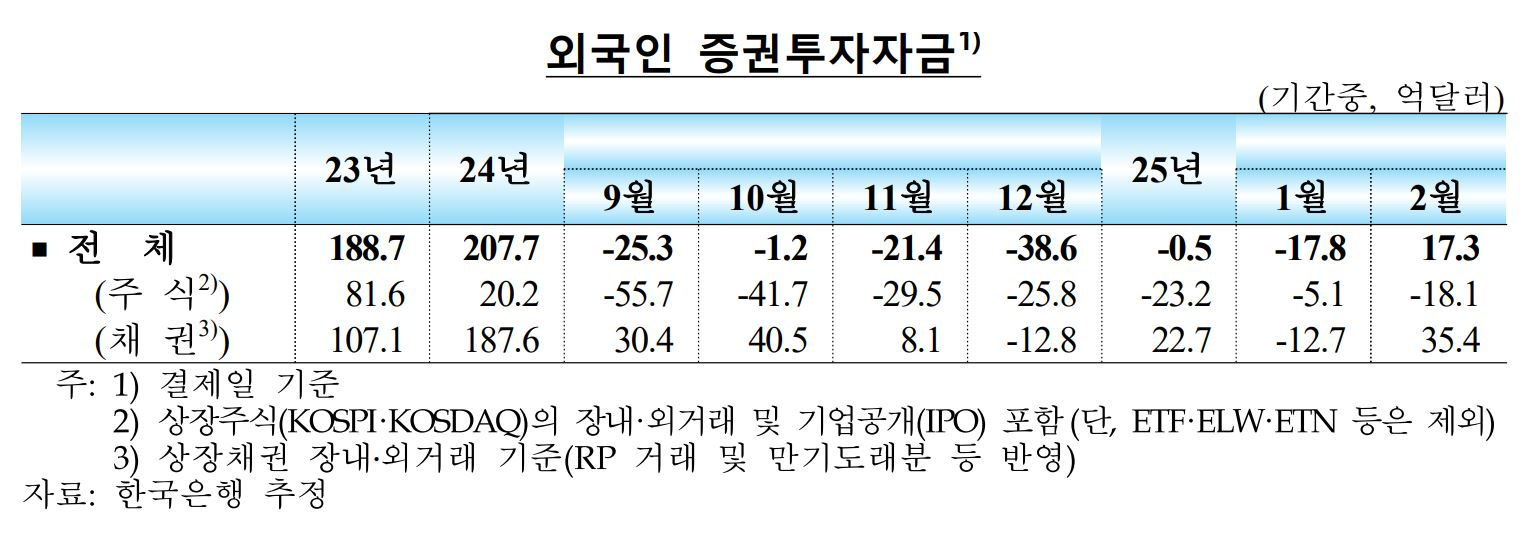

05. 외국인 증권투자자금

1) 2월중 왹구인의 국내 증권투자자금은 주식자금 순유출 지속에도 불구하고 채권자금이 상당폭 순유입으로 전환되면서 6개월 만에 순유입으로 전환*

* 24년 8월(36.3억 달러)이후 처음으로 순유입

● 주식자금은 딥시크 충격에 따른 반도체업종 투자심리 위축, 미국의 관세부과 조치* 등으로 순유출이 지속

* 對캐나다 · 멕시코 관세부과(25%) 및 對중국 추과관세(10%) 부과 (2월 4일), 국가별 상화관세 부과 예고(2월 13일) 등

● 채권자금은 단기 차익거래 유인 확대*, 중장기채권에 대한 투자수요 지속 등으로 상당폭 순유입으로 전환

* 차익거래유인(3개월) : 1월중 15bp → 2월중 31bp

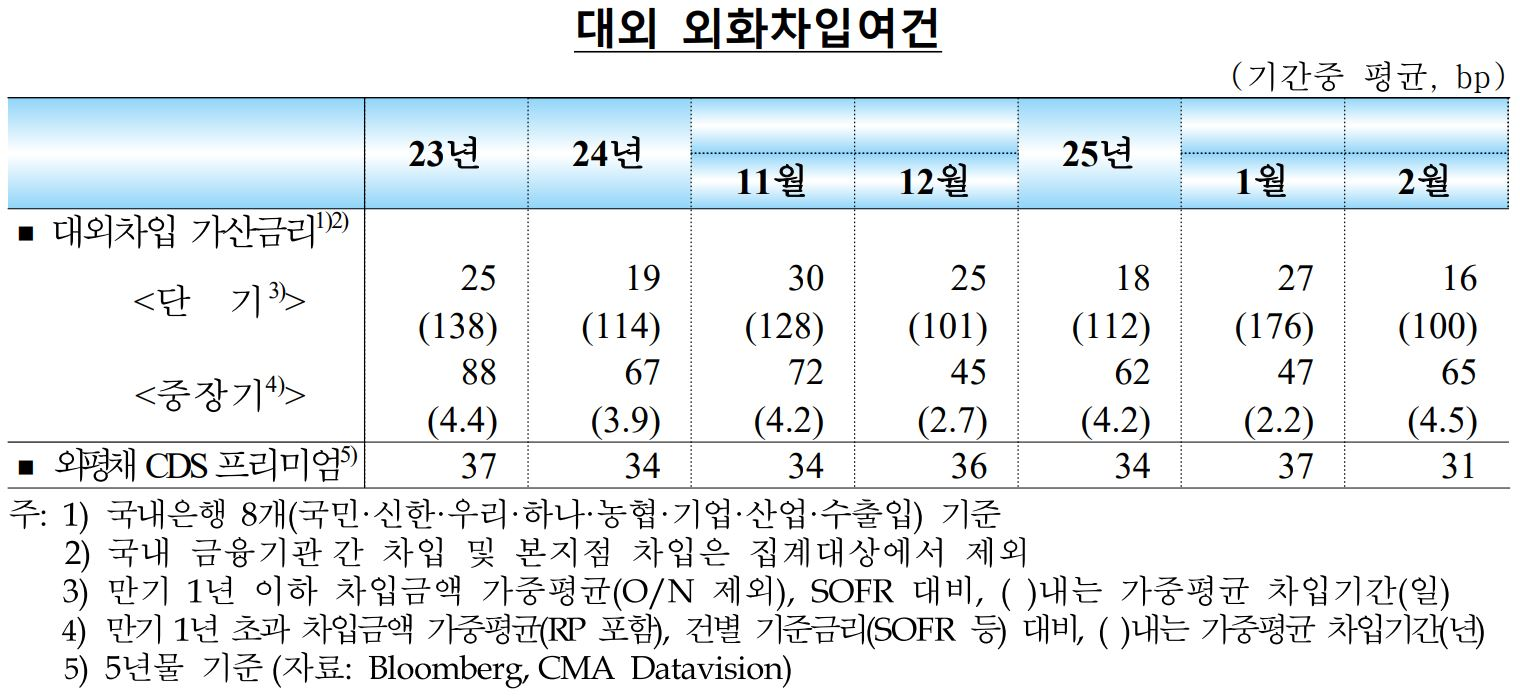

06. 대외 외화차입여건

1) 2월중 대외 외화차입여건은 대체로 안정적인 모습을 지속

● 단기 대외차입 가산금리는 소폭 하락하였으며 중장기 대외차입 가산금리는 만기 장기화(2.2년 → 4.5년)로 전월대비 다소 상승

● CDS프리미엄도 전월대비 하락하며 양호한 수준을 보임

지금까지 '25년 2월 이후 국내 외환시장 동향. 원달러 환율 변동성, 은행간 외환거래 규모, 외국인 증권투자자금 등' 관련하여 알아보았는데요.

25년 2월 채권을 중심으로 외국인 투자자금이 35.4억 달러가 순유입되면서 국내 외환 시장의 유동성이 조금은 좋아지고 있는 상황입니다.

다만 미국 트럼프의 관세 정책으로 인하 무역전쟁과 국내 정치적 혼란 등으로 인해 주식 시장의 외국인 투자자금은 여전히 마이너스를 기록하고 있는데요. 25년 2월까지의 주식시장의 외국인 주식 투자 자금은 -23.2억 달러 순유출이 되고 있는 상황입니다.

그래도 국내 주식시장은 기관투자자 및 개인투자자들의 매수세로 인하여 미국 뉴욕증시의 조정 국면과 다르게 안정적인 흐름을 보이고 있기는 하네요.

트럼프의 관세 정책의 불확실성 해소와 국내 정치적 리스크가 완화 된다면 국내 주식시장에도 다시금 외국인 투자자금이 순유입이 될 것으로 전망합니다.

미국과의 금리차이가 다소 외국인 투자자금 순유입 규모를 축소시킬 수는 있지만, 24년도 글로벌 주식시장의 상승에 비해 국내 주식시장은 상승하지 못하고 하락하는 상황이 연출되었기에, 25년도는 국내 주식시장의 불확실성 제거로 상승장으로 변활 것으로 전망하고 있습니다.