안녕하세요. 자본주의 밸런스 톨라니 입니다.

2025년 2월 이후의 국제금융시장은

그동안 지속되었던 트럼프 대통령의 미국 우선주의 정책 흐름에 변동성이 크게 확대되고 있는 상황입니다.

국채금리와 주가는 미국과 여타 선진국의 경제여건 차이를 반영하면서 국가별로 상반된 흐름을 보이고 있으며, 미국 달러화는 유로화 및 엔화의 강세 등으로 상당폭 약세를 보이고 있습니다.

이에, 25년 2월 이후 국제금융시장의

01. 금리

02. 주가

03. 환율

관련하여 한국은행 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

2025년 2월 이후 국제금융 시장 동향

출처 : 한국은행 25.03.12 보도자료

01. 금리

1) 선진국 국채금리(10년물)는 미국을 제외하고 대체로 상승

ㅇ 미국은 시장 기대를 하회하는 경제지표*에 따른 경기둔화 우려, Bessent 재무장관의 장기금리 하락 유도 발언** 등의 영향으로 하락

* S&P글로벌 서비스업 PMI: 1월 52.9 → 2월 49.7(예상 53.0)

컨퍼런스보드 소비자신뢰지수: 1월 105.3 → 2월 98.3(예상 102.5)

** 신 행정부는 단기금리보다 10년물 국채금리의 하락에 집중하고 있음

ㅇ 독일은 재정지출 확대에 따른 국채발행 증가 가능성, EU의 재무장계획(8,000억유로) 등이 경기 진작 요인으로 평가되며 상승

ㅇ 일본 국채금리는 1.5%를 상회(16년 만에 최고치)

2) 주요 신흥국 국채금리는 국가별로 엇갈리는 움직임을 보임

ㅇ 중국은 제조업 경기 회복 기대*, 주가 상승에 따른 주식시장으로의 자금 이동 등의 영향으로 상승

* Caixin 제조업 PMI: 1월 49.1 → 2월 50.2(예상 49.9)

ㅇ 멕시코는 정책금리 50bp 인하(10.0% → 9.5%) 등으로 하락

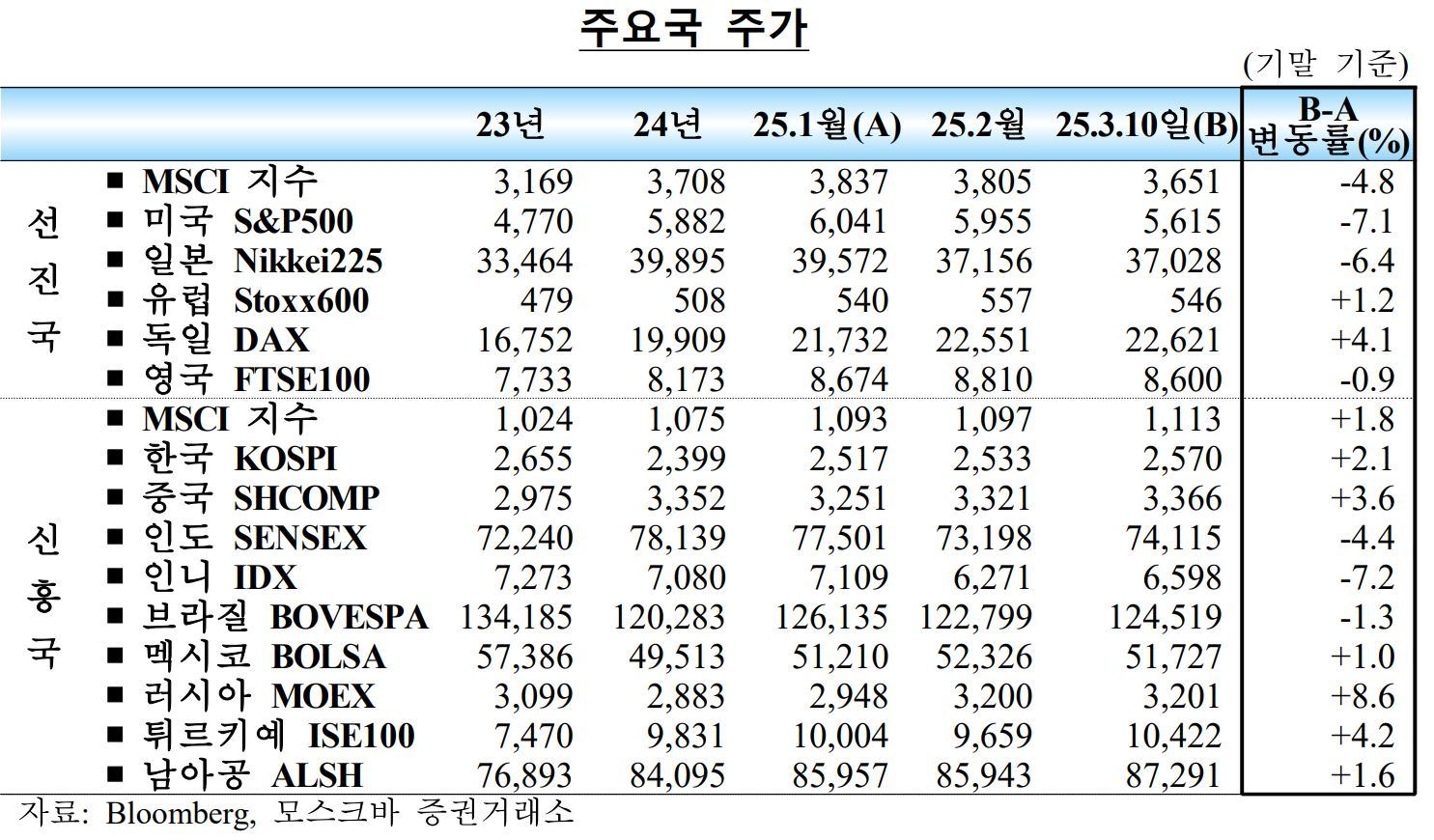

02. 주가

1) 선진국 주가는 유럽이 강세를 보이는 가운데 국가별로 차별화

ㅇ 미국은 관세정책 관련 불확실성*, 벨류에이션 부담**, 경기둔화우려 등으로 대형 기술주를 중심으로 큰 폭으로 하락

* 관련 정책의 잦은 변경이 투자 의사결정에 부정적으로 영향(WSJ)

** 최근의 S&P500 Shiller CAPE Ratio(경기 변동성 조정 PER) 지수는 34.6으로최근 20년 평균인 26.8을 크게 상회

ㅇ 유럽은 방위비 지출 확대 기대로 방위‧항공주를 중심으로 상승

2) 주요 신흥국 주가 움직임도 국가별로 엇갈림

ㅇ 러시아는 러‧우전쟁 휴전 가능성 등으로 큰 폭 상승했고, 중국은 딥시크 발표 후 AI 관련 주식을 중심으로 상승세가 이어지다가 무역지표 부진* 등의 영향으로 상승폭을 축소

* 수출(YoY, %): 24.12월 10.7 → 25.1~2월 2.3(예상 5.0)

ㅇ 인도네시아는 내수 부진 우려* 등으로, 인도는 성장세 둔화 우려**

등의 영향으로 하락

* 자동차 판매(YoY, %): 24.11월 –6.4 → 24.12월 –11.3

** 산업생산(YoY, %): 24.11월 5.0 → 24.12월 3.2(예상 3.9)

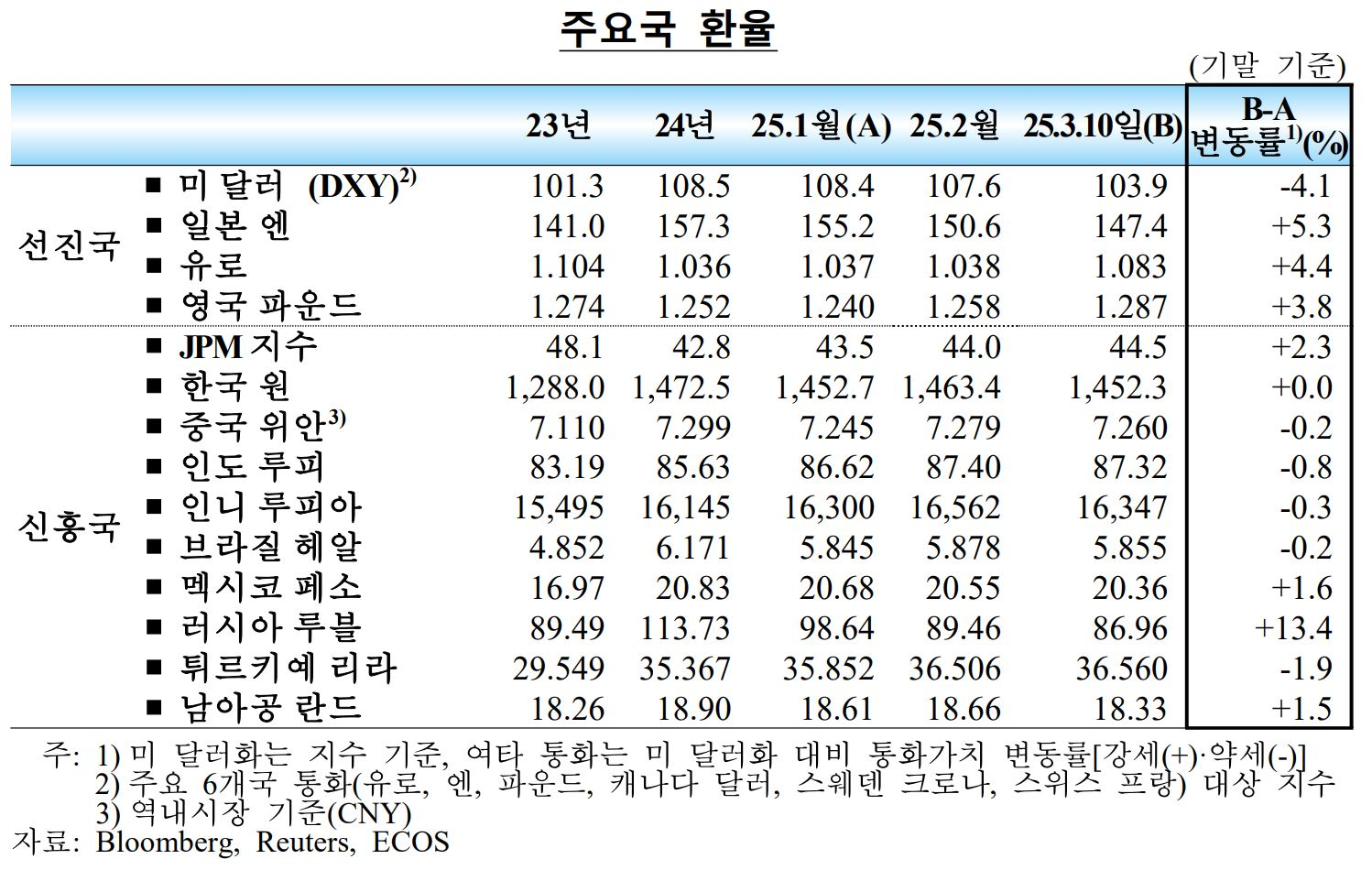

03. 환율

1) 미 달러화(DXY 기준)는 미 경기둔화 우려에 더해 유로화 및 엔화등 주요국 통화의 큰 폭 강세 등으로 상당폭 약세를 시현

ㅇ 유로화는 ECB의 금리인하에도 불구하고 다소 매파적인 기자회견*, 유로지역 주요국 국채금리 상승 등의 영향으로 강세

* Lagarde 총재는 금리인하가 적절한 결정이 아니라고 평가되는 지표가 포착될 경우, 그 때는 금리인하가 일시 중단될 수 있다고 발언

ㅇ 엔화는 임금인상 가능성, BOJ의 인사의 매파적 발언* 등으로 강세

* 우치다 신이치 부총재는 현재 금리 수준은 충분히 완화적인 수준이며, 경제와 물가가 예상대로 움직인다면 금리인상을 지속할 수 있다고 발언

2) 신흥국 통화는 미 달러화 약세의 영향으로 대체로 강세

ㅇ 러시아 루블화는 경제지표 호조* 등으로, 멕시코 페소화는 미국의 관세부과 유예 등으로 강세

* 러시아 산업생산(YoY, %): 24.11월 3.5 → 12월 8.2(예상 4.2)

ㅇ 튀르키예 리라화는 정책금리 인하(45.0% → 42.5%) 등으로 약세