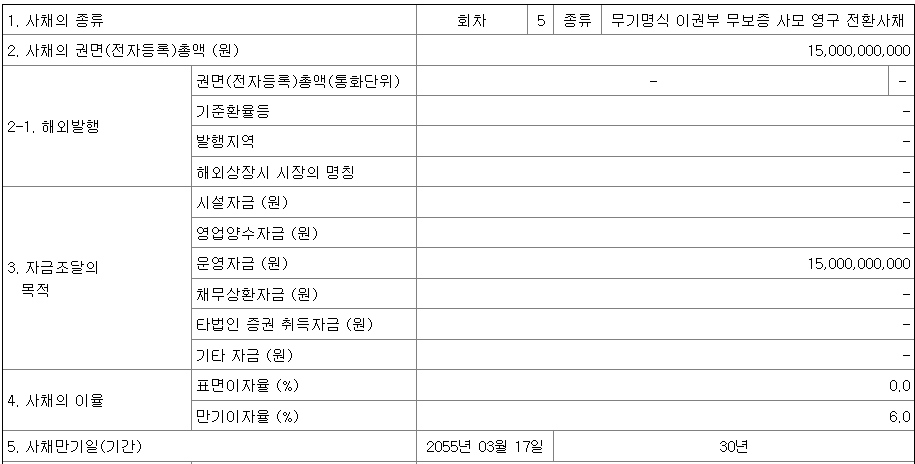

금일 장마감 이후 150억원 규모의 영구채 발행 공시가 나왔다. 표면금리 0%, 만기금리 6%, 만기 30년짜리의 영구채다. 전환가액은 주당 7,631원이며 전환을 통해 발행될 수 있는 주식수는 전환가액 기준 196.5만여 주로 전체 주식수 대비 15.37%에 해당한다.

<그린플러스 5회차 영구 전환사채 발행>

최초 전환이 가능한 시기는 2026년 3월 17일로 1년 뒤부터이고, 전체 물량의 10%(15억원 어치)에 대해서는 채무자(그린플러스)가 채권자(아주좋은제3호사모투자합자회사 120억원 + 2022 SBI 혁신성장펀드 30억원)의 영구CB를 매수할 수 있는 콜옵션(매도청구권)이 달려있다. 콜옵션을 행사할 수 있는 시기는 2026년 3월 17일부터 2027년 2월 17일까지다.

만기가 30년으로 매우 길기 때문에 실제로 영구적이진 않으나 영구채로 분류된다. 또 일반적으로 채권은 만기가 정해져 있어 상환의무를 수행해야 하는 부채이지만, 영구채의 경우 발행자 입장에서 상환 의무를 수행하지 않아도 되기 때문에 그 성질이 주식과 다르지 않다 하여 자본으로 분류된다. 그린플러스의 이번 CB 역시 그렇다.

이미 시장에 알려진 내용이지만, 이번 자금조달의 목적은 호주 수주계약 이행이다. 그린플러스 본사가 원자재를 소싱하여 호주 법인에 넘기면, 호주 법인이 현지에서 시공을 하게 된다. 현재 그린플러스는 그간 지속되었던 적자로 인해 사내 유보금이 거의 없는 상황(4Q24 대량의 흑자를 내긴 했지만 매출채권에 잠긴 것도 있을테고)이다. 이번 CB 발행은 호주 스마트팜향 원자재 소싱을 위한 자금조달이기 때문에 조만간 이와 관련한 공시도 나올 수 있다.

까봐야 확실히 아는 것이지만 그린플러스의 호주 스마트팜 시공 프로젝트는 국내 사업보다 마진율이 높은 것으로 알려져 있다. 앞으로 현금이 줄기차게 들어올 것으로 예상되는 그린플러스 입장에서는 당장의 급한 불만 끌 수 있는 자금이 필요했던 것이다.

이번 그린플러스의 영구CB 발행은 사실상 제3자배정 유상증자와 같다. 현 주가는 전환가액 근처에 형성되어 있는데, 앞으로 실적 성장이 거의 확실시 된다는 점에서 주가가 더 하락할 가능성은 매우 낮다. 주가가 떨어지면 전환가액을 함께 낮춰주는 리픽싱 조항(채권자에게 유리한)도 들어있지 않다. 즉, 채권자들은 앞으로 주가가 올라서 주식으로 전환하게 될 가능성을 높게 보고 있다는 뜻이다.

그리고 동사의 입장에서도 1)부채비율을 높이지 않고, 2)이자도 지급하지 않으면서 자금을 조달할 수 있다는 장점이 있다. 콜옵션 행사 기간(2026년 3월 17일~2027년 2월 17일)이 지난, 2027년 3월 17일부터는 매년 표면금리와 만기금리가 3%씩 가산되는 스텝업 조항까지 붙어 있다. 오래오래 이 채권이 발행되어 있으면 그린플러스가 지급해야 할 금리가 매년 3%씩 올라간다는 것이다. 그래서 보통 스텝업 기간 전에 콜옵션을 행사하게 된다. 근데 콜옵션으로는 10%밖에 회수하지 못한다는 것은?

그만큼 양측 모두 전환에 대한 확신(앞으로 주가가 오를거라는 확신)이 높다는 뜻이다.

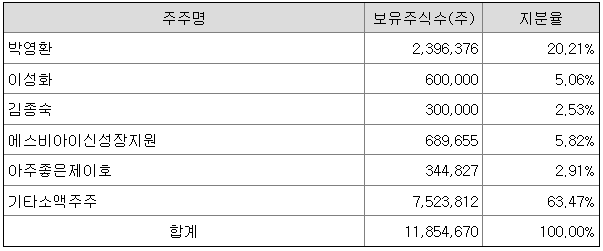

이번 영구CB를 가져가는 SBI와 아주IB는 원래부터 동사의 주요 주주다. 이번 영구CB 발행이 서로에게 득이 될 것을 알고 있는..

<3Q24 기준 그린플러스 주주현황>

물론 앞으로 잘 됐을 때 얘기다. 앞으로 정말 실적도 잘 나오고, 돈도 잘 벌고, 수주도 계속 늘어나면 주가도 오르고 그린플러스도 좋고 채권자도 좋고 주주도 좋고... (근데 이제 쟤네도 어쨌든 투자사니까.... 지금까지 쌓인 오버행 물량이 19%가 넘는다는 게 좀 마음이 아프긴 하네....)