원지 가격 인상에도 불구하고 판지 부진 심화

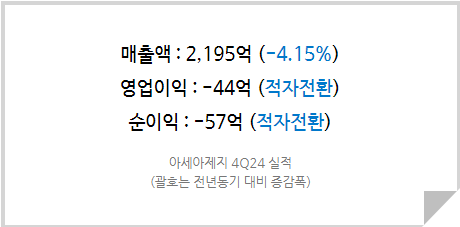

아세아제지는 4Q24 매출 2,195억(-4.15% YoY), 영업손실 44억(적자전환 YoY)으로 3Q17 이후 29개 분기만에 적자전환했다. 지난 해 3분기중에 골판지 원지 가격 인상을 통해 수익성이 소폭 회복되었지만 1)4Q24 물량 감소, 2)판지 가격 인상 실패, 3)폭설로 인한 재고 및 유형자산 일부 손상으로 인해 연결 실적이 크게 악화되었다. 원지 부문에 해당하는 별도 기준 감익의 원인 중 하나는 통상적으로 4분기에 이루어지는 성과급 지급의 영향도 있었던 것으로 파악된다. 판지 부문 업황 부진 심화와 4분기 성과급 이슈로 인해 2024년 연간 매출은 8,911억(-1.9% YoY), 영업이익 266억(-69.6% YoY), 순이익 239억(-70.5% YoY)으로 매출은 소폭 역성장에 그쳤으나 이익은 큰 폭으로 줄었다.

골판지의 공급과잉 해소 필요

경기 부진이 지속되고 있다. 골판지 상자를 이용하는 고객사이자 국내 제조업체들이 가격 인상을 수용해주지 않고 있어 동사 판지 자회사들 역시 가격을 인상하지 못하고 있는 상황이다. 판지 업계 전체가 적자를 입고 있으나 연내 인상이 가능한지조차 확실치 않은 상황이다.

현재생활형편, 생활형편전망, 가계수입전망, 소비지출전망, 현재경기판단, 향후경기전망에 대한 개별지수를 표준화하여 합성한 지수로서, 국내 소비심리를 보여주는 소비자심리지수가 2월 기준 95를 나타내고 있다. 회복세를 보이고는 있지만 100 아래에 있기 때문에 올해 내수 회복이 쉽지 않을 것이라는 시선이 팽배한 상황이다.

<한국 소비자심리지수>

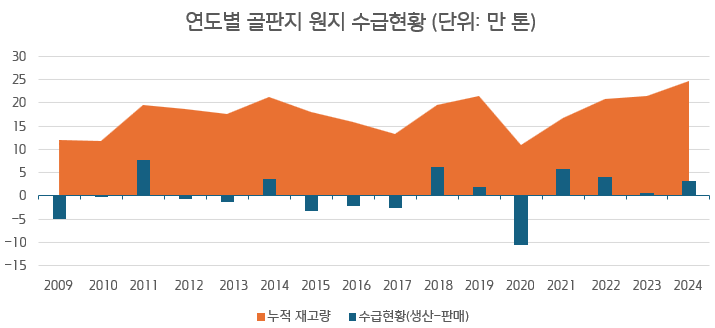

원지 부문은 3Q24 중 가격 인상을 단행, 4Q24부터 인상된 가격이 본격적으로 반영되었지만 골판지 원지의 공급과잉이 4년간 이어지면서 재고가 역대 최대치에 달하고 있다. 이로 인해 하반기 생산량을 줄이고 있다. 출혈경쟁이 심화되고 있는 상황으로 올해도 생산량을 늘리지 못할 것으로 보인다.

<연도별 골판지 원지 수급현황>

업사이드 크지 않지만 더 이상 물러설 곳도 없다

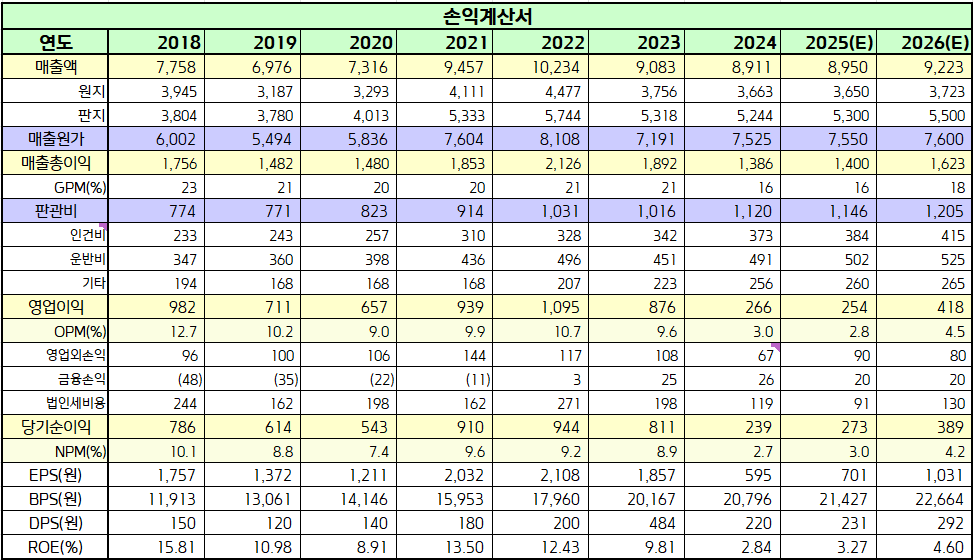

2025년 매출은 8,950억(+0.4% YoY), 영업이익 254억(-4.5% YoY)으로 정체가 이어질 것으로 전망한다. 올해까지는 부진한 내수 경기 회복이 어려워 보인다. 이에 따라 원지 및 판지 업계 전반적인 업황 부진이 이어질 것으로 예상한다. 특히 근 4년간 골판지 원지의 초과공급 국면이 이어지고 있어 2025년은 업계 전반적인 감산에 들어갈 것으로 예상되어 별도 매출 역성장이 불가피하다. 판지 부문 역시 부진한 실적을 이어가겠으나, 2H25 청주공장 1호기 가동 시작에 따라 매출이 소폭 증가할 것으로 예상된다.

원지 부문은 전년 동기 대비 이익이 소폭 개선되거나 대등한 수준을 보일 것으로 예상되지만 판지 부문 적자 지속되며 전사 수익성은 회복하지 못할 것으로 보인다. 다만, 2024년 폭설로 인한 재해손실이 매출원가에 9억원, 영업외비용으로 13억 계상되었는데 2025년에는 일회성비용 제거 및 보험이익 수취로 순이익에 일부 긍정적인 영향이 작용할 것이다. 따라서 2025년 순이익 및 배당은 지난 해 대비 소폭 증가할 가능성이 높다.

<아세아제지 실적 Table>

아직 골판지 업계 내 불확실성이 가득한 상황이다. 하지만 2024년, 2025년 판지 업계의 부진은 확실해 보인다. 재무 여력이 충분치 못한 기업들은 도산, 또는 인수합병의 대상이 되며 업계 재편 가능성이 존재한다. 이는 업계 선두 위치에 해당하는 동사에게 기회 요인으로 작용할 수도 있겠다는 판단이다. 향후 실적 반등폭이 크지 못할 것으로 예상되고, 이에 따라 주가 상승 여력도 크지 않다고 생각되지만 실적은 올해가 최악이 될 것으로 예상되는 만큼 추가적인 다운사이드 리스크 역시 제한되는 구간이라고 여겨진다.

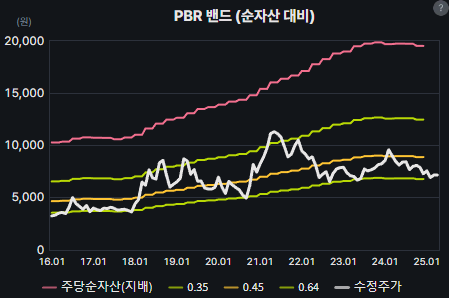

<아세아제지 PBR 밴드차트>

실적 추정치 하향 조정에 따라 지속가능ROE 밴드가 크게 하락했으므로 지난 7개년 평균 PBR이었던 0.5배를 Target 상단으로 설정, Target PBR을 0.5배(기존 0.6배)로 조정한다. 2026년 예상 BPS 22,664원에 Target PBR 0.5배를 적용한 아세아제지의 적정주가는 11,300원으로 산출된다.

아세아제지의 2026년 목표주가는 11,300원으로 하향하지만, 투자의견은 [ 매수 ] 를 유지한다.