한국 3월 채권 금리 - 경제 불안에 큰 폭으로 하락

미국의 경제 불안으로 인한 긴축 완화 기대감으로 한국 채권 순매수가 크게 늘어 채권 금리가 하락폭을 키우고 있습니다.

외국인의 순매수도 늘며, 지난달 말 국고채 3년물과 5년물 금리가 전월 말 대비 모두 3.7%로 50bp 이상 하락하였습니다.

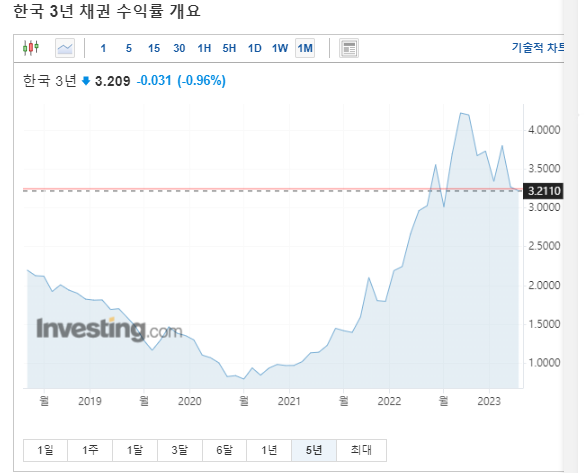

현재 한국 국고채 3년물은 아래 차트와 같이 3.209로 3월말보다 더 떨어진 상황입니다.

채권 발행 규모도 증가를 했는데요.

전월 대비 5조 6천억원이 증가한 77조 1천억원이 발행이 되었습니다.

채권 발행이 늘어난다는 것은 그만큼 유동성이 부족하다는 것이고, 유동성 확보 차원으로 보시면 됩니다.

다만 회사채 발행은 감소하고 있습니다.

회사채는 전월보다 3조 1천억원 줄어든 10조 2천억원이 발행되었습니다.

아무래도 회사채 시장이 위험하다 판단하고 수요가 감소한 데 그 원인이 있겠습니다.

기업들의 자금 줄이 말라가는 상황인 것입니다.

하지만 단순히 채권이 많이 발행이 되고 채권 순매수가 증가한다고 해서 마냥 좋아할 일은 아닙니다.

채권 수요가 증가하는 원인은 지금의 경기가 안 좋아 채권과 같은 안전 자산으로 인식되는 상품에 돈이 이동 되는 흐름입니다.

특히 외국인 순매수가 지금 시점에서 늘고 있다는 상황이 단기적인 흐름인지 여부를 잘 살펴봐야 합니다.

인플레이션이 최근 OPEC+ 감산 정책으로 유가가 올라가고 있으며, 경기 침체도 예정이 되고 있기때문에, 자산 가격의 충격이 없는 한 단기적으로 잡히지 않을 가능성이 매우 높은 것이 현실적이고, 따라서 계속해서 고금리가 유지가 될 가능성이 매우 높지만 지금의 채권 시장은 금리 인하에 배팅을 하고 있는 것입니다.

즉, 경기 침체를 채권 시장은 보고 있는 것이며 이것이 증시 및 부동산 등의 자산에는 매우 안 좋은 흐름인 것입니다.

채권 시장의 이 같은 움직임과 대비되게 주식시장은 금일 코스피 2500선을 돌파하며 상승을 이어나가고 있습니다.

채권은 경기 침체에 배팅을 한 것인데 주식시장은 정 반대로 실적 바닥론에 배팅을 하여 극명하게 대비되는 상황이 나온 것입니다.

둘 중에 한 곳은 틀렸다는 것이고, 역사적으로 대부분 채권시장이 옳았습니다.

어느 시장이 옳을지에 대한 판단은 여러분이 하시기 바랍니다.